Почему вообще важно, сколько стоит рубль

Когда мы слышим в новостях «рубль укрепился» или «рубль обвалился», кажется, что это что‑то из жизни трейдеров и Центробанка. А потом заходим в магазин — и внезапно понимаем, что это вообще‑то про нас с вами: цены, зарплаты, кредиты, отпуск, сбережения.

Чтобы не тонуть в терминах, давай разберёмся простым языком: что означает укрепление и ослабление рубля и как это бьёт (или помогает) по повседневной жизни в 2026 году.

—

Курс, инфляция, девальвация: говорим по-человечески

Что такое «укрепление» и «ослабление» рубля

— Курс рубля — это сколько рублей нужно отдать за одну единицу иностранной валюты: доллар, евро, юань и т.п.

— Укрепление рубля — когда за доллар или евро нужно меньше рублей, чем раньше. Было 100 ₽ за $1, стало 85 ₽ — рубль окреп.

— Ослабление рубля (девальвация) — наоборот, за доллар нужно больше рублей. Было 80 ₽ за $1, стало 110 ₽ — рубль ослаб.

Проще всего это почувствовать, если представить себе ценник в валюте. Если айфон в мире стабильно стоит $1000, а рубль слабнет, то в рублях он становится всё дороже, даже если сама «долларовая» цена не меняется.

Немного про инфляцию

Инфляция — это когда в среднем все товары и услуги дорожают. Не один конкретный сыр или кофе, а «корзина» покупок.

Если инфляция 10 % в год, это значит, что условная корзина, которая раньше стоила 10 000 ₽, через год будет стоить около 11 000 ₽.

Связка простая:

— рубль ослаб → импорт дорожает → бизнес закладывает новые цены → общая инфляция растёт;

— рубль укрепляется → импорт дешевеет (или хотя бы не дорожает) → инфляция может замедляться.

—

Как курс доллара к рублю сегодня «вшит» в цены в магазине

Даже если вы никогда не держали доллары в руках, курс доллара и евро всё равно влияет на ваш чек в супермаркете.

Почему почти всё завязано на валюту

В России много товаров или полностью импортные, или частично завязаны на импорт:

— электроника, бытовая техника, смартфоны;

— лекарства и медицинское оборудование;

— одежда и обувь многих брендов;

— запчасти для автомобилей, расходники;

— импортные ингредиенты, добавки, корма для животных;

— техника и комплектующие для бизнеса.

Даже если товар «собран в России», сырьё, оборудование, программное обеспечение могут быть импортными. Поэтому когда ослабевает рубль, даже «отечественный» товар через какое‑то время дорожает.

Текстовая «диаграмма» влияния курса на цены

Представим простую схему в виде ступеней:

1. Ослабление рубля

2. Дорожает импортное сырьё и комплектующие

3. Заводы и поставщики повышают оптовые цены

4. Магазины повышают розничные цены

5. Покупатель видит рост цен и на импорт, и на часть «российских» товаров

И наоборот:

1. Укрепление рубля

2. Импорт становится дешевле или растёт в цене медленнее

3. Часть бизнеса отказывается от резкого роста цен

4. Инфляция замедляется, но цены редко реально «отматываются назад»

Обидная правда: даже если рубль укрепился, ценники обычно не спешат падать. Максимум — рост цен притормаживает или появляются акции и скидки.

—

Зарплаты: почему не растут так же быстро, как цены

Номинальная и реальная зарплата

Нужны два определения, без них дальше будет путаница:

— Номинальная зарплата — сумма, которую вы видите в трудовом договоре: «получаю 80 000 ₽».

— Реальная зарплата — сколько товаров и услуг вы можете купить на эти деньги при текущем уровне цен.

Если цены за год выросли на 15 %, а зарплата — на 5 %, то реальная зарплата упала. Вроде бы денег дают больше, а жить стало сложнее.

Как ослабление рубля бьёт по зарплате

Когда рубль падает, инфляция ускоряется, особенно по импортным и завязанным на импорт товарам. Работодатели не успевают индексировать доходы теми же темпами.

Выглядит это так:

— Месяц 1: зарплата 70 000 ₽, корзина покупок — 70 000 ₽.

— Через год: зарплата стала 77 000 ₽ (+10 %), а корзина подорожала до 84 000 ₽ (+20 %).

Покупательная способность снизилась, даже если цифра в зарплатной ведомости выросла.

—

Сбережения, вклады, наличные: кто страдает больше всего

Чем плоха девальвация для сбережений

Ослабление рубля особенно болезненно для тех, кто:

— хранит деньги в рублях «под подушкой»;

— держит крупные сбережения на вкладках под низкий процент;

— откладывает «на крупную покупку» (квартира, машина, обучение) без учёта инфляции.

Если процент по вкладу 8 % годовых, а инфляция фактически около 12–15 %, ваши деньги реально обесцениваются, просто медленнее, чем в наличных.

Вот почему вопрос «как сохранить сбережения при падении рубля» так часто всплывает в новостях и на семейных кухнях.

Текстовая «диаграмма» обесценивания сбережений

Представьте, что у вас есть 1 000 000 ₽.

Сценарий:

— Инфляция 12 % в год.

— Вклад даёт 8 % годовых.

Через год:

— На вкладе стало 1 080 000 ₽ (номинально прирост).

— Но «покупательная корзина», которая стоила 1 000 000 ₽, теперь стоит 1 120 000 ₽.

В реальном выражении вы потеряли примерно 40 000 ₽ покупательной способности, хотя формально деньги «подросли».

—

Как укрепление рубля меняет повседневную жизнь

Плюсы для рядового человека

Когда рубль сильнее:

— импортные товары растут в цене медленнее или временно дешевеют;

— отпуск за границей становится хотя бы чуть доступнее;

— техника, электроника, часть лекарств становится менее «кусучей»;

— давление на инфляцию снижается, значит, реальная зарплата так не расползается.

Многие в таком периоде задаются вопросом, во что вложить деньги при росте доллара или наоборот — при достаточно крепком рубле. Тут логика простая: когда рубль силён, покупка валюты выглядит менее болезненной, но и потенциальная выгода от будущего ослабления — под вопросом.

Минусы крепкого рубля для экономики

Про это редко говорят в быту, но для полноты картины важно. Сильный рубль:

— ухудшает конкурентоспособность части экспорта (в валюте цены те же, а в рублях доход меньше);

— может снижать рублёвые доходы бюджета от экспортёров;

— заставляет власти балансировать: «слишком крепкий» рубль — тоже проблема для государства.

Но рядовому человеку в краткосроке приятнее сильный рубль: меньше шоков на ценниках.

—

Как ослабление рубля ощущается в быту

Типичный сценарий падения рубля

Когда доллар и евро начинают быстро расти по отношению к рублю, мы в быту видим такую цепочку:

— сначала скачут курсы в приложении банка и на новостных сайтах;

— через пару недель растут цены на электронику, гаджеты, запчасти;

— потом подтягиваются лекарства, бытовая химия, корма, стройматериалы;

— через 1–3 месяца дорожают услуги, где сильно завязан импорт (ремонт техники, обслуживание авто и т.п.).

Особенно нервно реагируют люди, которые:

— планировали крупную покупку (машину, ремонт, технику);

— собирались за границу;

— копили в рублях на цели, завязанные на валютные цены.

—

Сбережения и инвестиции: что делать простому человеку

Как обезопасить вклады и накопления от инфляции и девальвации рубля

Есть несколько базовых принципов, которые в 2026 году остаются актуальными, несмотря на все изменения:

— Не хранить всё в одном активе. Смешивать рубли, валюту (где доступно и легально), облигации, возможно — акции.

— Опираться на реальные, а не номинальные цифры. Сравнивать ставку по вкладу или облигациям с ожидаемой инфляцией.

— Думать в «корзинах», а не просто в сумме на счёте. Важно, сколько вы сможете купить на свои накопления через несколько лет.

Во что вкладываются люди на практике

Частые варианты, которые обсуждают, когда речь заходит о том, как сохранить сбережения при падении рубля:

— банковские вклады и счета с процентом;

— облигации (особенно государственные, как более «спокойный» инструмент);

— недвижимость (но тут много нюансов по ликвидности и налогообложению);

— золотые обезличенные счета, инвестиционные монеты, «золотые» инструменты;

— часть — в иностранной валюте или валюто-зависимых инструментах, где это разрешено законодательством.

Важно: нет универсального ответа, во что вложить деньги при росте доллара или при его падении. Всё зависит от горизонта, риска и доступных инструментов в конкретных условиях 2026 года: санкции, ограничения на валютные операции, доступ к зарубежным биржам и т.д.

—

Повседневные лайфхаки: как жить с плавающим курсом

Бытовые стратегии без сложных терминов

Несколько простых подходов, которые можно применять, даже если вы не экономист:

— Думать наперёд. Если знаете, что через полгода нужен дорогой импортный товар (например, автомобиль или дорогое оборудование), курсовые движения стоит учитывать заранее.

— Не паниковать из‑за каждого скачка. Курс доллара к рублю сегодня может прыгнуть на 3–5 ₽ в течение дня, но на ценнике это отразится не сразу.

— Следить не только за курсом, но и за инфляцией. Иногда курс вроде бы стабилен, но инфляция растёт за счёт внутренних факторов.

Короткий список практичных привычек

— периодически пересматривать структуру своих сбережений;

— сравнивать ставки по вкладам и облигациям с официальной и реальной (по ощущениям) инфляцией;

— не держать крупные суммы просто на дебетовой карте без процента;

— избегать избыточного потребительского кредитования в период высокой неопределённости по курсу.

—

Сравнение: как с валютой живут в других странах

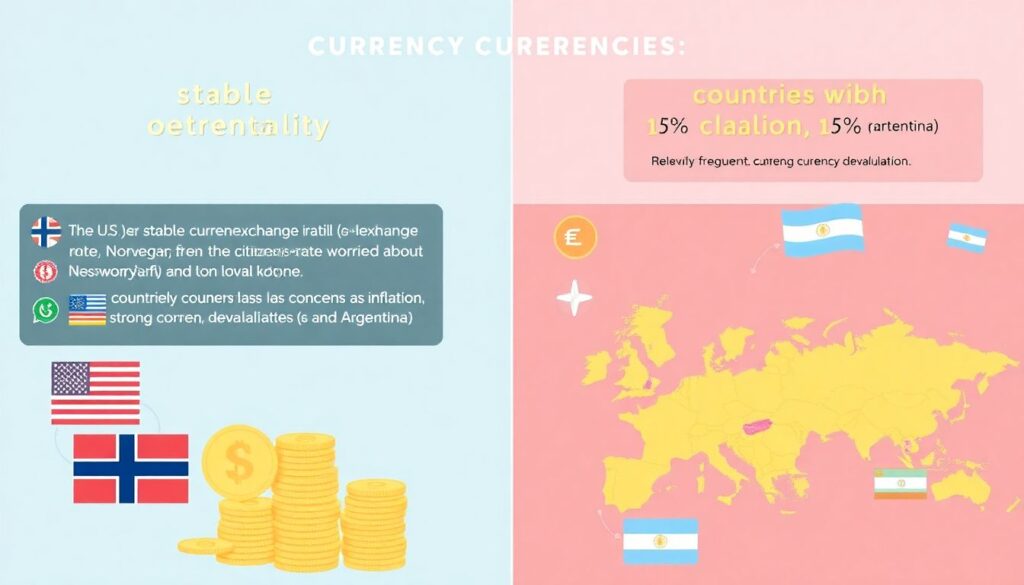

Страны со стабильной и нестабильной валютой

Для понимания можно смотреть на два полюса:

— Относительно стабильные валюты (доллар США, швейцарский франк, норвежская крона). Там колебания есть, но граждане меньше озабочены вопросами девальвации. Их главная боль — просто инфляция и ставки по кредитам.

— Страны с частой сильной девальвацией (Аргентина, Турция, некоторые страны Африки и Латинской Америки). Там люди живут в режиме «заработал — сразу потратил или перевёл в более надёжный актив», потому что национальная валюта может сильно обесцениться за год.

Россия где‑то посередине: не гиперинфляция, как в крайних примерах, но и не швейцарский франк. Поэтому и внимание к теме курса рубля, и нервная реакция на новости — вполне объяснимы.

—

Прогноз: что может ждать рубль и нас с ним в 2026–2028 годах

Что влияет на прогноз курса рубля к доллару и евро

Ни один честный экономист не назовёт конкретную цифру курса на конкретную дату. Но можно назвать факторы, которые будут определять, как мы будем жить с рублём в ближайшие годы:

— цены на экспортируемые товары (не только нефть и газ, но и металлы, удобрения и др.);

— масштаб и жёсткость санкций и ограничений на операции с валютой;

— способность экономики перестраиваться на новые логистические цепочки и партнёров;

— политика Центробанка: ключевая ставка, валютные интервенции, регулирование банков;

— внутренние бюджетные расходы, дефицит бюджета и способы его латания.

Прогноз курса рубля к доллару и евро в 2026–2028 годах, по большинству сценариев, выглядит как «волатильная стабильность»: то есть курс может заметно колебаться в достаточно широком коридоре, без гарантии, что рубль будет только укрепляться или только падать.

Что это значит для обычного человека

— Курсовые скачки, скорее всего, останутся обычным фоном.

— На долгий срок разумнее исходить не из «ожидания чуда» (например, доллар по 50), а из консервативного сценария: рубль под давлением, инфляция выше идеальных значений.

— Повестка «как обезопасить вклады и накопления от инфляции и девальвации рубля» никуда не исчезнет. Наоборот, финансовая грамотность станет буквально вопросом качества жизни, а не «хобби для интересующихся».

—

Итоги: как подружиться с рублём, даже если он ведёт себя нервно

Если свести всё к нескольким понятным выводам:

— Укрепление рубля — временное облегчение: медленнее растут цены на импорт и связанную с ним часть внутреннего рынка, реальная зарплата меньше проседает.

— Ослабление рубля — удар по сбережениям и покупательной способности, рост цен и ускорение инфляции.

— Зарплаты почти никогда не успевают за резким ростом цен, поэтому важно смотреть не только «сколько платят», но и «сколько на это можно купить».

— Хранить всё в рублях под матрасом — заведомо проигрышная стратегия при любой сколько‑нибудь заметной инфляции.

— Диверсификация (смешение разных инструментов и валют), вклад с вменяемой ставкой, базовые инвестиции и внимательное отношение к крупным покупкам помогают сгладить последствия как укрепления, так и ослабления национальной валюты.

Рубль в 2026 году — это не только цифра на валютном табло, а один из ключевых факторов того, как мы живём сегодня и как будем жить завтра. Понимание этих механизмов — лучший способ перестать реагировать только эмоциями и начать принимать более осознанные финансовые решения.