Зачем вообще нужен личный финансовый план в рублях

Личный финансовый план в рублях — это не скучная «ведомость для бухгалтерии», а по сути карта, по которой вы ведёте свои деньги от сегодняшней зарплаты до комфортной пенсии. В 2026 году в России курсы валют скачут, ставки по вкладам то растут, то падают, госпрограммы поддержки меняются каждые пару лет, и ориентироваться «по ощущениям» всё сложнее. План в родной валюте помогает не зависеть от краткосрочных новостей и строить жизнь вокруг своих целей, а не вокруг очередного экономического заголовка. Главное — не уходить в заумь и сложные формулы: достаточно простых действий, регулярности и понятной для вас системы.

Необходимые инструменты: что пригодится под рукой

Чтобы навести порядок в деньгах, не нужен диплом финансиста. Нужен минимальный набор инструментов, которые упростят учёт и расчёты. В первую очередь, это обычный блокнот или заметки в телефоне, где вы хотя бы месяц честно фиксируете все доходы и расходы. Далее — простая таблица в Excel, Google Sheets или аналогах: их хватает, чтобы увидеть реальную картину и накидать первые цели. Многие предпочитают личный финансовый план составить онлайн в приложениях-менеджерах бюджета, где всё уже разложено по категориям, а графики и напоминания появляются автоматически. Важно выбрать тот формат, который вы действительно будете открывать каждый день, а не только в январе.

Программы и сервисы не заменяют голову, но сильно разгружают её. Например, вопрос «как накопить подушку безопасности в рублях калькулятор» уже решён во множестве онлайн-виджетов: вы вводите доход, желаемый размер запаса и срок, а сервис показывает, сколько нужно откладывать ежемесячно. Для пенсии, ипотеки, образования детей работают те же логики: достаточно один раз задать параметры и сохранить этот файл или сервис как основной рабочий инструмент. Если цифр много и ситуация запутанная (несколько кредитов, нестабильный доход, бизнес), можно подключить человека: финансовый консультант по личным финансам цены обычно озвучивает заранее, и вы сразу понимаете, выгоднее вам разбираться самим или купить несколько часов профессионального разбора.

- Простой учёт доходов и расходов (блокнот, приложение, таблица).

- Онлайн-калькуляторы для подушки безопасности, кредитов и пенсии.

- Банк-клиент и брокерское приложение для реальных действий с деньгами.

- При необходимости — платный или бесплатный консультант по финансам.

Пошаговый маршрут: от нуля до пенсии

Шаг 1. Разобраться с текущими деньгами

Первое, что нужно сделать, — честно посмотреть, сколько денег к вам приходит и куда они на самом деле уходят. Минимум один месяц ведите учёт до рубля: зарплата, подработка, премии, пенсии, пособия — всё идёт в доход. Еда, транспорт, жильё, подписки, кредиты, «мелочи» у кассы — всё записываем в расходы. Уже через пару недель обычно появляется несколько очевидных выводов: где можно сократить, какие платежи забывали учитывать и чего на самом деле стоит ваша привычная жизнь. На этом этапе не нужно сразу что-то резать и оптимизировать, задача — собрать данные, как будто вы готовите медицинскую карту для дальнейшего лечения, но без драматизации и самокритики.

Шаг 2. Подушка безопасности в рублях без сложной математики

Дальше — подушка безопасности. Классический ориентир — 3–6 месяцев ваших обязательных расходов. В нестабильном 2026 году разумнее целиться хотя бы в 6 месячных бюджетов, особенно если работа не из разряда «дефицитных специалистов». Чтобы не считать на пальцах, можно просто загуглить, как накопить подушку безопасности в рублях калькулятор, и вбить туда свои цифры. Полученную сумму имеет смысл делить: часть держать на высокодоходном, но доступном вкладе, часть — на счёте с быстрым доступом. Пополнять эту подушку можно по принципу: сначала себе, потом всем остальным, то есть переводить фиксированный процент от дохода сразу после его получения, пока деньги ещё не успели разойтись.

- Рассчитайте месячные обязательные расходы: жильё, еда, транспорт, кредиты.

- Умножьте эту сумму минимум на 6 — это ориентир размера подушки.

- Настройте авто-перевод или отдельный вклад, куда уходит выбранный процент.

- Не инвестируйте подушку в рисковые инструменты — это именно запас, а не игра.

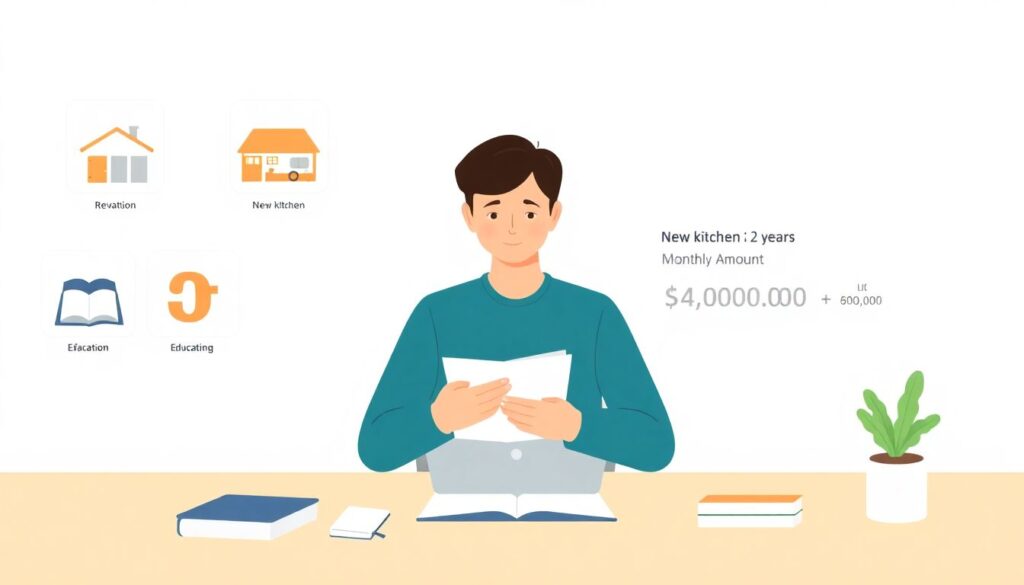

Шаг 3. Краткосрочные и среднесрочные цели

Когда подушка безопасности уже строится, можно подключать более приятные цели: ремонт, машина, отпуск, обучение. Тут логика простая: цель — срок — сумма в месяц. Например, вы хотите через два года обновить кухню за 400 000 ₽. Делите сумму на количество месяцев и получаете ориентир ежемесячного взноса. Далее выбираете инструмент: для целей до трёх лет чаще всего достаточно вкладов и консервативных облигаций в рублях, чтобы не зависеть от курса валют. Ошибка многих — браться за всё сразу: ипотека, машина, отпуск, обучение и ещё инвестпортфель. Проще расставить приоритеты и сфокусироваться на 1–2 целях, чтобы прогресс был заметен и не возникало ощущения бесконечной экономии.

Шаг 4. Индивидуальный пенсионный маршрут

Пенсия — самая недооценённая часть плана. В 2026 году государственная система меняется настолько часто, что рассчитывать только на неё рискованно. Здесь помогает индивидуальный план накоплений на пенсию в рублях, привязанный не к абстрактным процентам, а к вашим желаниям: в каком возрасте вы хотите перестать работать по необходимости, какую сумму в месяц иметь, в какой стране и городе жить. Дальше — обратный расчёт: сколько лет осталось до желаемого возраста, какую сумму надо накопить и сколько нужно откладывать ежемесячно. Пенсионные деньги обычно инвестируют на долгий срок: ИИС, облигации, дивидендные акции, корпоративные пенсионные программы, НПО — что именно выбрать, зависит от вашего отношения к риску и налоговой ситуации.

Фишка в том, что начинать можно с небольших сумм. При горизонте 20–30 лет работает не столько размер ежемесячного взноса, сколько регулярность и процент, под который растут деньги. В ближайшие годы в России, скорее всего, будут развиваться новые пенсионные платформы, где можно будет собирать портфель из разных рублёвых и валютных инструментов почти как в конструкторе. Но база всё равно одна: вы регулярно откладываете часть дохода, не трогаете эти деньги при первых же жизненных трудностях и периодически корректируете стратегию под изменения дохода и рынка.

Как не забросить план и что делать, если всё идёт не по плану

Даже самый аккуратно написанный файл не спасёт, если он лежит мёртвым грузом в папке «Важно» и никогда не открывается. Личный план имеет смысл пересматривать раз в квартал: смотрите, что получилось, что провисает, какие цели потеряли актуальность. Типичные «поломки» — сорвался доход, выросли расходы, появились кредиты, заболели, устали, потеряли мотивацию. В такие моменты не нужно переписывать всё с нуля; сначала важно понять, на каком участке возник сбой: учёт, подушка, цели, инвестиции или дисциплина. Уже после этого вы решаете, что можно упростить: уменьшить сумму отчислений, удлинить сроки, временно заморозить часть целей, но не останавливать движение полностью.

Если самостоятельно разобраться тяжело, сейчас доступно множество форматов помощи. Услуги по финансовому планированию для физических лиц включают не только индивидуальные консультации, но и групповые разборы, онлайн-курсы, чек-листы, клубы по интересам. Можно, например, один раз оплатить сессию, где вам помогут разложить всё по полочкам, а дальше вести план самостоятельно. Когда выбираете эксперта, смотрите не только на то, какие даёт он советы, но и как озвучивает финансы: «финансовый консультант по личным финансам цены» — запрос, по которому легко найти десятки вариантов, и полезно заранее понять, сколько вы готовы инвестировать в такую поддержку и что именно хотите получить: разовый план, сопровождение или проверку уже составленной стратегии.

- Если доход резко упал — пересчитайте цели и временно сократите суммы отчислений, не трогая подушку по мелочам.

- Если появились долги — сделайте отдельный «антикредитный» мини-план с приоритетом на самые дорогие займы.

- Если пропала мотивация — вернитесь к формулировкам целей и сделайте их более конкретными и эмоциональными.

- Если страшно инвестировать — начните с минимальных сумм и самых простых инструментов, параллельно обучаясь.

Часть людей предпочитает личный финансовый план составить онлайн в специализированных сервисах: вы заполняете анкету, система рассчитывает базовые параметры, а затем можно показать этот черновик консультанту или обсуждать в финансовом сообществе. Такой гибридный вариант часто снимает страх перед «большими деньгами» и позволяет сократить расходы на экспертов, используя их точечно — когда нужны не общие советы, а конкретные ответы под вашу ситуацию.

Куда всё движется: взгляд из 2026 года

Сейчас, в 2026 году, личные финансы в России перестали быть темой «для богатых». Всё больше людей понимают, что отсутствие плана — это тоже план, только обычно не в их пользу. Банки и финтех-сервисы активно внедряют алгоритмы оценки трат, автоматические накопления и персональные подсказки, которые подстраиваются под поведение клиента. Уже появляются продукты, где вам по сути вшивают индивидуальный план накоплений на пенсию в рублях прямо в зарплатную карту или корпоративный пакет: часть дохода уходит в подушку, часть — в долгосрочные инвестиции, а вы лишь задаёте пропорции и следите за прогрессом в приложении.

В ближайшие годы можно ожидать, что приложения станут ещё умнее: анализ банковских операций, подписок, кредитной нагрузки и инвестиционных привычек позволит формировать для вас полуавтоматические сценарии — от «агрессивного роста» до «максимальной стабильности». Но ответственность всё равно останется за вами: придётся выбирать приоритеты, задавать цели и периодически принимать не самые приятные решения. Тема личного финансового плана в рублях будет постепенно уходить от «как бы не потерять» к «как выстроить жизнь под себя»: жить там, где нравится, работать в комфортном режиме, не зависеть от одного работодателя и чувствовать себя устойчиво в меняющейся экономике.

Именно поэтому сейчас выгодно начинать с простого: учёт, подушка, базовые цели, первые шаги к пенсии. Чем раньше вы выстроите для себя понятную и рабочую систему, тем легче будет вписать в неё новые инструменты, которые появятся на рынке через пять–десять лет. Финансовые сервисы, консультанты и технологии будут меняться, а базовый смысл останется прежним: вы заранее решаете, куда должны идти ваши деньги, и шаг за шагом превращаете этот план в привычный образ жизни.