Почему санкции так сильно бьют по курсу рубля

Санкции — это не просто абстрактная «политика где‑то наверху», а вполне конкретный набор ограничений, который напрямую влияет на ваш кошелёк, курс рубля и то, сколько вы видите в графике «курс доллара к рублю онлайн» каждый день. Когда страну отключают от части мировых рынков, запрещают доступ к финансированию, технологиям и валютной выручке, рушится привычная логика: «чем выше цена на нефть, тем крепче рубль». Геополитика вмешивается в фундаментальные денежные потоки, а курс начинает зависеть не только от экономики, но и от того, какие новости пришли с очередного саммита или заседания сената.

Как именно санкции ломают старые финансовые правила

Раньше схема была почти линейной: экспорт растёт — в страну заходит больше валюты — рубль укрепляется. Теперь цепочка рвётся в нескольких местах. Часть экспортной выручки застревает на заблокированных счетах, часть приходится получать в недружественных валютах, а часть — тратить с дисконтом из‑за ценовых ограничений. Вдобавок, финансовые санкции отрезают банки от дешёвого рефинансирования, повышают стоимость заимствований и снижают ликвидность. В результате курс рубля реагирует не только на нефть и газ, но и на любое ужесточение санкционного режима, иногда сильнее, чем на макроэкономическую статистику.

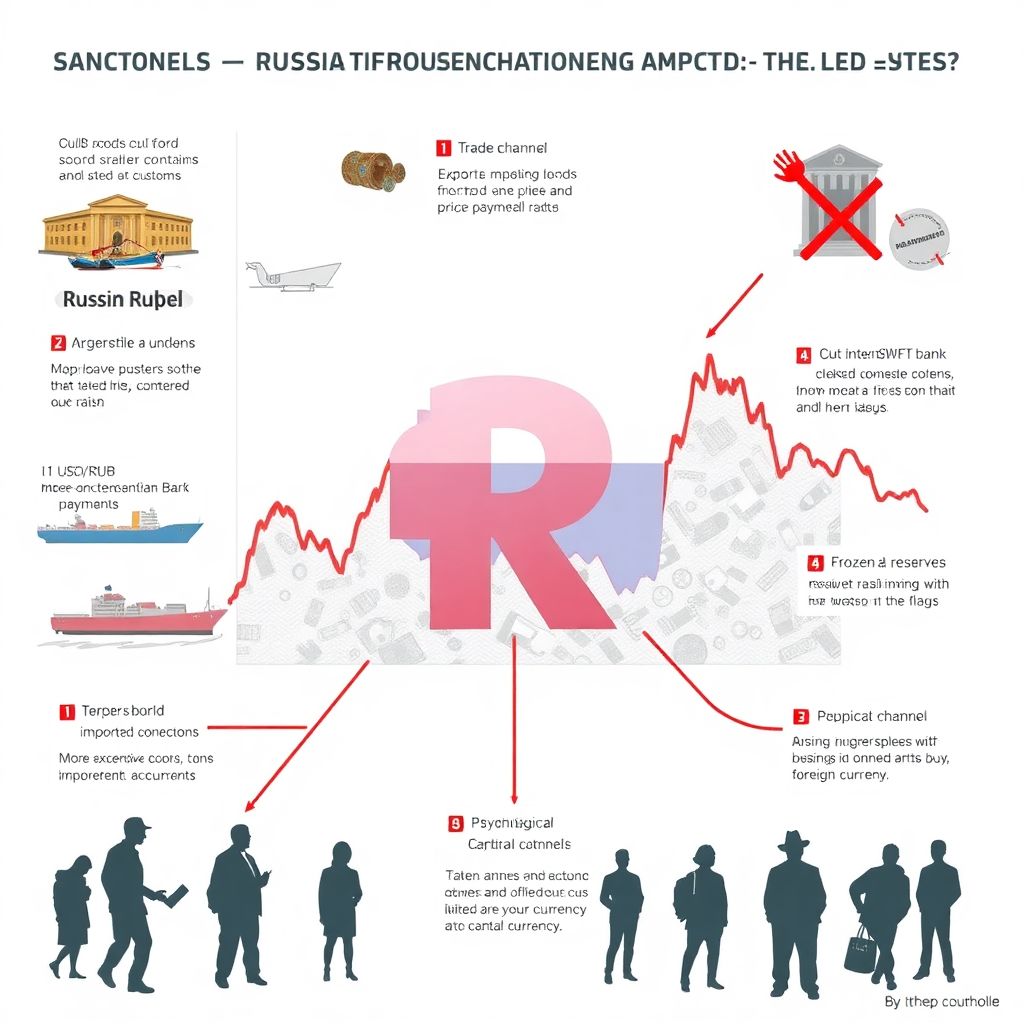

Технический блок: три ключевых канала влияния санкций

1) Торговый канал: экспорт под санкциями означает меньше валютной выручки и более дорогой импорт.

2) Финансовый канал: ограничения на операции с госдолгом, SWIFT, корреспондентские счета, клиринг по ценным бумагам.

3) Психологический канал: ожидания бизнеса и населения — рост спроса на валюту, вывод капитала, бегство из риска.

Комбинация этих факторов усиливает волатильность и делает курс менее предсказуемым, чем это было до 2014–2022 годов, когда геополитика играла более фоновую роль.

Факты и цифры: как это выглядело на практике

После первых серьёзных санкций 2014 года курс рубля упал с района 35–36 за доллар до пиков выше 70 в 2015‑м, при этом нефть тоже падала, что усиливало эффект. В 2022 году, на фоне новых масштабных ограничений, рубль сначала резко обвалился выше 120 за доллар на панике и риске отключения от инфраструктуры, но затем за счёт жёсткого валютного контроля и взлёта экспортной выручки временно укрепился в зону 50–60. Этот пример показал: при экстремальных мерах власти могут «сломать» рыночную динамику, но цена — ограничения на движение капитала, импорт и свободу операций бизнеса. То есть курс можно стабилизировать, но за это платят и компании, и потребители.

Подход №1: жёсткое ручное управление курсом

Один из вариантов реакции государства на санкции — максимально жёсткий валютный контроль и «ручное» управление рынком. Это квоты на продажу экспортной выручки, ограничения на покупку валюты населением, барьеры на вывод капитала и обязательства для экспортеров репатриировать доход. Такой подход действительно может на какое‑то время заморозить курс рубля и снизить волатильность. Мы это видели, когда власти ввели строгие правила по продаже валютной выручки в 2022 году и курс быстро вернулся из зоны стресса. Но есть и обратная сторона: чем больше ограничений, тем меньше реальная глубина рынка и тем выше риск резких скачков, когда условия вдруг меняются.

Плюсы и минусы жёсткого контроля

— Плюсы:

— Быстрое снижение паники и стабилизация курса.

— Возможность выиграть время для адаптации бюджета и бизнеса.

— Сдерживание утечки капитала в момент пикового стресса.

— Минусы:

— Дефицит валюты для компаний‑импортёров, срыв контрактов.

— Рост «серого» рынка и премий за обход ограничений.

— Искажение ценовых сигналов: инвесторы не верят в устойчивость курса.

В условиях санкций такой подход работает как экстренная терапия, но плохо подходит для долгосрочного «прогноз курса рубля на 2025 год» и дальше: слишком много неизвестных и политических решений.

Подход №2: управляемое плавание и бюджетное правило 2.0

Более мягкий и рыночный вариант — система управляемого плавания курса при помощи операций Минфина и Центробанка, условное «бюджетное правило 2.0». Суть в том, чтобы сглаживать резкие колебания покупкой или продажей валюты (или дружественных валют) на рынке, без жёстких запретов. При этом ЦБ может удерживать высокую ключевую ставку, чтобы снизить отток капитала и поддержать привлекательность рублевых активов. В реальной практике мы видели такие механизмы до 2022 года, а затем — их модификацию: переход от операций в долларе и евро к юаню и другим валютам.

Этот подход делает курс более предсказуемым, но не фиксированным. Да, доллар может стоить 80, 90 или 100 рублей, но движения будут менее паническими, чем при полном отсутствии интервенций. Инвесторам проще считать окупаемость проектов, а населению — планировать расходы. Однако санкции на резервы и расчёты в классических валютах сильно сузили пространство для манёвра: часть инструментов просто недоступна.

Технический блок: как работает управляемое плавание

— Задаётся ориентир по комфортному уровню курса для бюджета (через цену отсечения нефти).

— При превышении притока валюты Минфин покупает «лишнее» (раньше — доллар/евро, теперь — юань и др.), снижая давление на укрепление рубля.

— При дефиците валюты и ослаблении рубля регулятор продаёт резервы дружественных валют, сглаживая скачки.

В условиях санкций система вынужденно переориентирована на альтернативные валюты, что повышает зависимость от геополитики уже не только Запада, но и азиатских партнёров.

Подход №3: полная либерализация и «курсовой реализм»

Теоретически возможен и третий сценарий — максимально свободный курс, без попыток его удерживать, по принципу «пусть рынок сам найдёт равновесие». Такой режим обеспечивает честный ценовой сигнал: сколько стоит рубль с учётом всех санкций, рисков и ожиданий. Но на практике при резких геополитических шоках это часто приводит к обвалу валюты, всплеску инфляции и социальной напряжённости. Для развитых рынков с глубокой финансовой системой это терпимо, а вот для экономики под масштабными ограничениями смертельно бьёт по импортёрам, населению и малому бизнесу.

Интересно, что во многих развивающихся странах (Турция, Аргентина, часть стран Африки) попытки либерализации под санкциями или высокой инфляцией буквально заканчивались «курсовыми кризисами». Поэтому такой подход уместен лишь тогда, когда геополитическое давление и санкционные риски идут на спад, а экономические институты уже адаптировались.

Что всё это значит для частного инвестора

С точки зрения частного инвестора главная перемена в том, что инвестиции в условиях геополитической нестабильности становятся гораздо менее линейными: классические рецепты типа «купи доллар — будет спокойнее» уже не работают автоматически. Доступ к зарубежным площадкам ограничен, валютные счета в ряде банков под риском блокировок, а зарубежные брокеры могут закрыть сервисы в любой момент. Поэтому перед тем как думать, во что вложить деньги в период санкций, стоит сначала признать главный факт: риски теперь не только рыночные, но и юридико‑политические.

Реальные кейсы показали, что часть инвесторов, державших ценные бумаги через западных депозитариев, столкнулись с заморозкой активов. Другие, наоборот, выиграли на укреплении рубля и росте экспортёров, успев переложиться в «санкционно‑устойчивые» отрасли: металлургию, добычу, внутренний IT, агросектор. Разброс результатов огромный, и он подчёркивает: стратегия «купил индекс и забыл» в такой среде работает плохо.

Как подойти к вопросу: три практические стратегии

Если упростить, можно выделить три основных подхода для частного инвестора в сегодняшних условиях:

— Оборонительный (сохранить): минимум риска, фокус на ликвидности и защите капитала.

— Сбалансированный (адаптироваться): часть в рублях, часть в «дружественной» валюте, часть — в реальных активах.

— Агрессивный (заработать на волатильности): игра на курсовых колебаниях, санкционно‑чувствительных акциях и облигациях.

Выбор зависит от горизонта, толерантности к риску и того, насколько вы готовы мониторить новости и регулирование. Важно, что любая стратегия сейчас должна учитывать сценарии усиления или ослабления санкций, а не только привычные макрофакторы.

Как сохранить сбережения при санкциях: практический взгляд

Вопрос «как сохранить сбережения при санкциях» перестал быть теоретическим. Он касается и тех, кто просто держит рублёвый депозит, и тех, кто активно инвестирует. Логика защиты изменилась: раньше ключевой угрозой была инфляция и девальвация, теперь добавились риск блокировки инфраструктуры и резких регуляторных движений. С учётом этого акцент смещается в сторону диверсификации по юрисдикциям, валютам и типам активов, причём даже внутри страны. Одни и те же деньги не стоит держать только в одном банке, одной валюте и одном инструменте.

При этом в момент резких колебаний курсов не стоит слепо смотреть на графики вроде «курс доллара к рублю онлайн» и покупать валюту исключительно от страха. Как показывала практика кризисов, хаотичные покупки на пике паники часто фиксируют худший возможный курс. Гораздо разумнее действовать по заранее продуманному плану: поэтапные покупки, лимиты на объём валюты в портфеле и чёткое понимание, зачем именно она вам нужна — для расходов, для инвестиций или просто для психологического комфорта.

Во что вложить деньги в период санкций: рабочие направления

Список инструментов сузился, но он не исчез. Внутри страны остаются госбумаги, корпоративные облигации, акции, недвижимость, золото и другие драгоценные металлы, а также бизнес‑активы. Снаружи — часть зарубежных рынков, доступных через «дружественные» юрисдикции, но там возрастает юридический и операционный риск. Подход «во что вложить деньги в период санкций» логично строить от задач: сохранить покупательную способность, обеспечить доход в рублях, и только потом — пытаться обгонять инфляцию.

Для долгого горизонта часто рассматривают:

— рублёвые облигации надёжных эмитентов как базу;

— ограниченную долю в экспортных компаниях, выигрывающих от слабого рубля;

— драгоценные металлы (в том числе обезличенные счета) как хедж от валютных и политических рисков;

— недвижимость под конкретные задачи (аренда, собственное проживание), а не просто «чтобы было».

Зарубежные инструменты через альтернативных брокеров уже относятся к более рискованному уровню — там нужно тщательно оценивать, что будет с вашим счётом при новых ограничениях.

А что с будущим: можно ли строить прогноз на 2025 год

Любой прогноз курса рубля на 2025 год сейчас — это не только про экономику, но и про геополитику: сценарии санкций, цены на сырьё, решения по резервам и расчётам в альтернативных валютах. В базовом сценарии аналитики обычно закладывают умеренное ослабление рубля из‑за потребности бюджета в более слабом курсе и ограниченного доступа к внешнему финансированию. Но важно понимать: коридор неопределённости шире обычного, и один жёсткий пакет санкций может сдвинуть фактический курс сильно выше расчетных моделей.

Поэтому для частного инвестора смысл не столько в том, чтобы угадать точную цифру на календарную дату, сколько в том, чтобы выстроить портфель, устойчивый к диапазону значений. Например, не ставить всё на один сценарий «сильного рубля» или «вечной девальвации», а предусмотреть и то, и другое. В этом плане продуманная структура активов работает лучше любых точечных прогнозов.

Вывод: новое нормальное для рубля и личных финансов

Геополитика действительно переписала привычные финансовые правила игры: старые связи между нефтью, бюджетом и курсом рубля больше не работают автоматически. Санкции превратили валютный рынок в сочетание экономики, политики и юридических рисков. Государство балансирует между жёстким контролем, управляемым плаванием и частичной либерализацией, пробуя разные комбинации в поиске устойчивости. А частному инвестору приходится адаптироваться: думать не только о доходности, но и о сохранности инфраструктуры, юрисдикции и прав собственности.

При таких вводных разумнее перестать ждать «возврата как раньше» и строить свою финансовую стратегию исходя из нового нормального. Диверсификация, умеренность, понимание инструментов и сценарное мышление оказываются важнее, чем точное попадание в курс на определённый день. Санкции сделали ошибку дороже, но одновременно повысили ценность грамотной, структурированной работы с личными финансами.