Зачем вообще смотреть в сторону рублевых дивидендных акций

Если упростить до одного предложения: рублевые дивидендные акции — это способ получать регулярные выплаты в рублях, не продавая сам актив. Купили долю бизнеса — и этот бизнес периодически делится с вами прибылью.

Для практики нам важны три вещи:

— деньги приходят в рублях (под ваши рублевые расходы);

— можно выстроить более-менее предсказуемый денежный поток;

— не нужно каждый раз угадывать «когда продать», чтобы зафиксировать прибыль.

Поэтому идея «дивидендный портфель на российском фондовом рынке» стала популярной: люди хотят не только «бумажный рост» на графике, но и живой кэш на брокерский счет.

—

Базовые термины простым языком

Что такое дивидендная акция

Дивидендная акция — это акция компании, которая:

1. Зарабатывает прибыль.

2. Официально решает делиться ею с акционерами.

3. Платит деньги на ваш брокерский счет пропорционально количеству акций.

Если на одну акцию назначили 20 ₽ дивидендов, а у вас 100 акций, вы получите 2000 ₽ до вычета налога.

Дивидендная доходность

Это ключевой показатель, который все смотрят в первую очередь.

Формула:

> Дивидендная доходность = (Дивиденды за год / Цена акции) × 100%

Условный пример:

— дивиденды за год: 30 ₽ на акцию

— цена акции: 300 ₽

30 / 300 × 100% = 10% годовых.

Важно: это не гарантия, а «текущая фотография» на основе прошлых выплат и текущей цены.

Диаграмма «как деньги текут от бизнеса к вам»

Представьте себе вертикальную схему:

Бизнес → Прибыль →

→ (часть) Реинвестируют в развитие

→ (часть) Выплачивают государству (налоги)

→ (часть) Утверждают как дивиденды

→ Деньги через депозитарий попадают вам на брокерский счет

Только после решения совета директоров и собрания акционеров дивиденды становятся «реальностью».

—

Рублевые дивидендные акции vs другие варианты дохода

Часто дивиденды сравнивают с депозитом, облигациями и арендой квартиры. С практической точки зрения различия такие:

— Депозиты

+ Простые и понятные, государственные гарантии.

– Доходность ограничена ставкой, нет роста капитала.

— Облигации

+ Купоны почти как «зарплата от бумаги», предсказуемый график.

– Ограниченный потенциал роста, риски эмитента (особенно корпоративные).

— Аренда квартиры

+ Физический актив, который можно потрогать.

– Риски пустовать, ремонт, арендаторы, налоги, управление.

— Рублевые дивидендные акции

+ Доход в рублях, плюс потенциальный рост стоимости акций.

– Дивиденды не гарантированы, курсовая волатильность.

Если вам нужно «живу на проценты» именно в рублях, то инвестиции в дивидендные акции для пассивного дохода логично комбинировать с облигациями и депозитами: акции — за рост и повышенный доход, облигации/депозит — за стабильность.

—

Как собрать дивидендный портфель в рублях: пошаговый подход

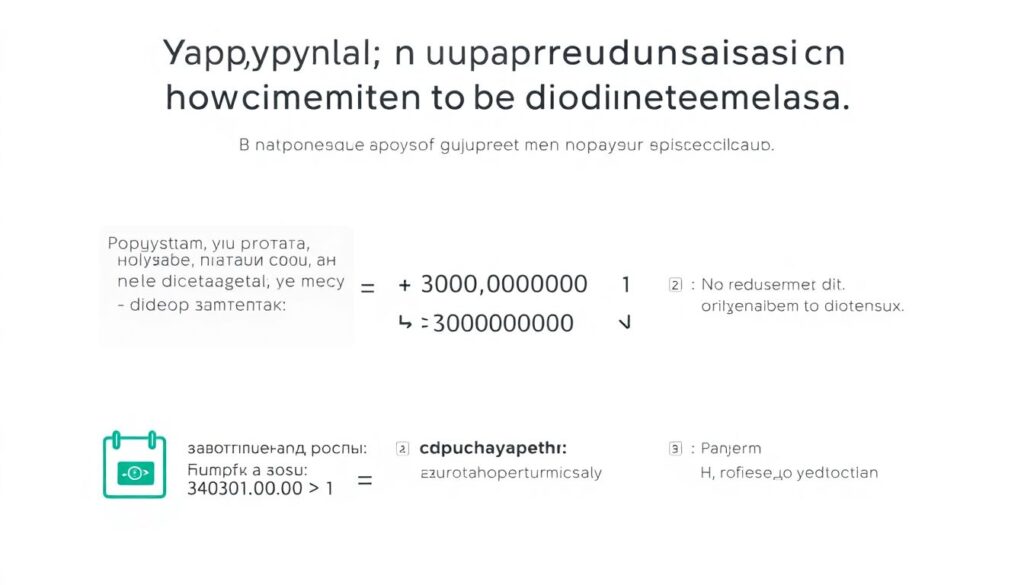

Шаг 1. Определяем цель: сколько денег вам нужно в месяц

Сначала — простая арифметика, а не выбор эмитентов.

Допустим, вы хотите получать 30 000 ₽ в месяц дивидендами. В год это:

30 000 × 12 = 360 000 ₽.

Теперь подставляем ориентир по доходности. Например, вы хотите ориентироваться на 10% годовых по дивидендам (это реалистично, но нужно следить за рисками).

Тогда требуемый размер капитала:

Капитал ≈ 360 000 / 0,10 = 3 600 000 ₽.

Это сильно упрощено (дивиденды плавают, цены тоже), но даёт понимание масштаба.

—

Шаг 2. Понимаем, что «лучшие рублевые дивидендные акции 2025» — не список из чата, а набор критериев

Не существует магической официальной подборки «вот эти акции всегда платят много и стабильно». Вам нужны свои фильтры:

— устойчивая операционная прибыль (не только один «жирный год»);

— понятная дивидендная политика (сколько % прибыли компания обещает платить);

— адекватный долг (чтобы дивиденды не оказались под ножом при первом кризисе);

— отрасль, которой вы доверяете и понимаете (хотя бы на бытовом уровне).

Диаграмма отбора в виде «воронки»:

Всего акций →

Отсеяли убыточные →

Отсеяли бездивидендные / хаотичные выплаты →

Отсеяли чрезмерно закредитованные →

Остались кандидаты в дивидендный портфель.

—

Шаг 3. Диверсификация: не складываем все дивиденды в одну корзину

Чтобы рублевые дивидендные акции реально кормили, а не нервировали, важно распределить капитал:

— по отраслям;

— по типу компаний (сырьевые, финансовые, инфраструктурные и т.д.);

— по уровню дивидендной доходности (не только самые «жирные»).

Пример практической логики для частного инвестора:

— 20–30% — экспортёры/сырьевые, завязанные на мировые цены;

— 20–30% — внутренний рынок: телекомы, ритейл, ИТ-сервисы, инфраструктура;

— 20–30% — финансовый сектор (если комфортно с его рисками);

— остаток — более консервативные истории и/или квази-госкомпании.

Доля — это не догма, а ориентир. Цель — чтобы падение или отмена дивидендов у одной бумаги не убило весь ваш денежный поток.

—

Практика: как именно «дивидендные акции России купить»

Выбор брокера и счета

Для начала нужны:

— российский брокер с доступом к Московской бирже;

— брокерский счет или ИИС (индивидуальный инвестиционный счет).

ИИС даёт налоговые льготы, что особенно приятно для дивидендных инвесторов: часть уплаченного НДФЛ можно вернуть (тип А) или освободить доход от налога при соблюдении условий (тип Б). Конкретные условия лучше уточнять на актуальную дату.

Фильтрация и отбор через брокерское приложение

Большинство приложений сейчас позволяют:

— отсортировать акции по дивидендной доходности;

— посмотреть историю выплат за 3–5 лет;

— увидеть дивидендную политику (часто в карточке эмитента).

Алгоритм в реальности выглядит так:

1. Выбираете фильтр «платили дивиденды последние X лет».

2. Смотрите динамику выплат: растут ли, хотя бы не падают ли сильно.

3. Проверяете новости/отчеты компании: а прибыль есть?

4. Оцениваете адекватность долга (коэффициенты можно найти в открытом доступе).

Только потом нажимаете «купить». Сам факт «высокая доходность» — слабый аргумент без контекста.

—

Как настроить поток: частота и календарь дивидендов

Распределяем компании по месяцам выплат

В идеале вы хотите, чтобы деньги приходили не раз в год от одной-двух компаний, а более равномерно.

В реальности это делается так:

— смотрите дивидендный календарь по российскому рынку;

— выписываете, кто платит когда;

— добавляете в портфель эмитентов с разными датами отсечек и выплат.

Текстовая диаграмма «годового круга» дивидендов:

Январь–Март — обычно тишина или редкие выплаты

Апрель–Июнь — основной дивидендный сезон за прошлый год

Июль–Сентябрь — догоняющие выплаты, промежуточные дивиденды

Октябрь–Декабрь — иногда промежуточные выплаты и корректировки

На практике полностью ровный поток сделать сложно, но можно приблизиться к тому, чтобы деньги приходили несколько раз в год, а не одним залпом.

—

Реинвестировать или снимать — как решить на практике

Если ваша цель — быстрее выйти на нужный уровень пассивного дохода, логично первое время дивиденды реинвестировать.

Рабочее правило:

— пока основная работа/бизнес покрывают расходы — дивиденды обратно в рынок;

— когда капитал близок к целевому уровню — часть дивидендов можно начинать «тратить», остальное вкладывать назад.

Так вы подключаете эффект «сложного процента» не только через рост цены акций, но и через регулярное докупание бумаг на полученные выплаты.

—

Риски дивидендного портфеля и как их смягчить

1. Отмена или сокращение дивидендов

Компания может:

— уйти в убыток;

— изменить дивидендную политику;

— приоритизировать инвестиции/покупки других активов вместо выплат.

Как уменьшить ущерб:

— не иметь «критическую» долю одной бумаги;

— избегать компаний, где дивиденды выше устойчивой прибыли (значит, «выкручиваются»);

— следить за новостями и отчетностью хотя бы раз в квартал.

—

2. Волатильность цен

Даже если дивиденды стабильны, цена акции может сильно колебаться. В коротком горизонте ваш портфель может быть то +20%, то -15%.

Понятная стратегия поведения:

— заранее решить, что вы инвестируете под доход и 5+ лет, а не под «быстрый плюс»;

— не продавать в панике из-за временной просадки, если фундамент компании не изменился;

— держать резерв в кэше или консервативных инструментах, чтобы не пришлось продавать акции в самый неудачный момент.

—

3. Регуляторные и налоговые изменения

Государство может:

— менять налоговые ставки;

— корректировать условия ИИС;

— вводить новые требования к дивидендам госкомпаний и т.д.

Здесь рецепт один: периодически проверять актуальные правила (через НК РФ, сайт ФНС, профильные ресурсы) и при необходимости адаптировать стратегию. Это не повод отказываться от дивидендов, но важно не застывать в модели «как было пять лет назад».

—

Примеры практического подхода без привязки к конкретным тикерам

Консервативный инвестор

Цель — «менее нервный» доход, готов мириться с умеренной доходностью.

Что он делает:

— выбирает крупные компании, часто с участием государства;

— считает для себя приемлемой дивидендную доходность 7–10% годовых;

— сильно диверсифицируется по отраслям;

— часть денег держит в ОФЗ/депозитах.

Результат — меньше вероятности «аттракциона» в портфеле, но и сильно сверхвысоких выплат ждать не стоит.

—

Более агрессивный дивидендный инвестор

Цель — максимизировать рублевый поток, готов принимать повышенные риски.

Часто делает так:

— включает компании с доходностью 12–15%+ (понимая, что это может быть временно);

— допускает долю более волатильных отраслей;

— активно пересматривает состав портфеля при изменении новостей и отчетов.

Такой подход требует больше внимания и знаний, поэтому новичку я бы советовал двигаться ближе к консервативной модели и постепенно наращивать долю «острых» идей по мере опыта.

—

Как не накосячить новичку: практические советы

Мини-список «делать»

— начать с небольших сумм, чтобы потренироваться на практике без лишнего стресса;

— изучить хотя бы базовую отчетность 3–5 компаний, прежде чем их купить;

— использовать дивидендный календарь и смотреть историю выплат;

— записать свою стратегию на одной странице: цель, срок, уровень риска, правила докупки.

Мини-список «не делать»

— не покупать акцию только потому, что «везде пишут, что сейчас лучшие рублевые дивидендные акции 2025»;

— не складывать 50–70% капитала в одну бумагу, даже если кажется, что это «железобетон»;

— не ориентироваться только на прошлогоднюю доходность: она легко обманчива;

— не игнорировать налоги: дивиденды облагаются НДФЛ, их размер на руки будет меньше объявленного.

—

Пошаговый план на ближайшие 3–6 месяцев

Чтобы не утонуть в теории, можно пойти по простому чек-листу.

1. Определите годовую сумму дивидендов, которую хотите получать в рублях.

2. Оцените нужный капитал, исходя из консервативной доходности 7–10% годовых.

3. Выберите брокера и откройте ИИС или обычный брокерский счет.

4. Составьте шорт-лист из 10–15 компаний, которые платят дивиденды минимум 3–5 лет.

5. Отберите из них 5–8 эмитентов по критериям: прибыль, политика, долг, адекватная бизнес-модель.

6. Начните покупать постепенно, частями, а не «все в один день».

7. Ведите учёт дивидендов (даже в простой таблице или заметке) и раз в квартал пересматривайте портфель.

8. Решите, какой процент дивидендов будете реинвестировать, а какой — выводить.

Так вы на практике поймёте, как собрать дивидендный портфель в рублях под ваши задачи, а не под чужие советы из интернета.

—

Итог: дивидендный портфель как инструмент, а не священный грааль

Рублевые дивидендные акции — это рабочий способ собрать капитал, который постепенно начинает «кормить» вас рублевым потоком. Но:

— это не замена подушки безопасности;

— это не защита от любых кризисов;

— это не гарантированная пенсия сама по себе.

Зато при трезвом подходе дивидендный портфель на российском фондовом рынке может стать важной частью личной финансовой системы: часть денег растет за счёт бизнеса, а часть регулярно возвращается к вам живыми выплатами.

Ключ — относиться к этому как к проекту на годы, а не как к разовой ставке: учиться разбираться в компаниях, постепенно наращивать капитал и не ждать, что «одна золотая акция» решит все вопросы с пассивным доходом.