Почему сейчас вообще стоит смотреть в сторону российского рынка

Российский рынок за последние годы заметно поменялся: часть иностранных игроков ушла, структура индексов сместилась в сторону сырьевых компаний, IT и внутреннего потребления, а роль государства в экономике усилилась. При этом все больше людей интересуются тем, как сделать инвестиции в российский фондовый рынок с нуля, не будучи профи из банковского сектора. С одной стороны, ликвидность стала ниже по сравнению с докризисными годами, часть бумаг торгуется в неполном режиме, а зарубежные рынки для многих частных инвесторов по-прежнему затруднены. С другой — дивиденды по ряду компаний высокие, ставки по вкладам постепенно снижаются, а цифровые сервисы брокеров уже позволяют управлять портфелем буквально с телефона, не разбираясь в профессиональном терминологическом жаргоне. Именно сочетание ограничений и новых возможностей и делает 2020‑е уникальным периодом для тех, кто только входит в тему инвестиций.

Краткая историческая справка: от ваучеров до приложений в смартфоне

Если совсем коротко, первая волна массового интереса к ценным бумагам в России пришлась на приватизацию 1990‑х, но тогда это была скорее лотерея без нормальной защиты инвесторов и понятных правил. В 2000‑е формировались базовые институты: Московская биржа, институт брокерского обслуживания, появились первые биржевые фонды и прозрачная система отчетности эмитентов. После кризиса 2008 года регулятор постепенно ужесточал требования к профучастникам, и в 2010‑х появился розничный инвестор нового типа — с интернет‑доступом и возможностью совершать сделки онлайн. К 2020 году мобильные приложения крупных брокеров сделали вход на рынок порогом буквально от тысячи рублей, что и запустило массовый интерес к тому, как начать инвестировать в акции российских компаний даже тем, кто раньше считал биржу чем‑то далеким. Геополитические события 2022 года радикально перекроили ландшафт: часть иностранных бумаг заморожена, валютные операции ограничены, зато выросла роль внутренних отраслей, ИТ‑сектора и компаний, ориентированных на внутренний рынок. Именно с этим обновленным, более «локальным» рынком и приходится иметь дело новичку сегодня.

Базовые принципы: без этого лучше не начинать

Инвестиции — это прежде всего управление риском, а не попытка мгновенно разбогатеть. Начинать стоит с понимания простых вещей: вы вкладываете не последние деньги, у вас есть финансовая подушка, нет просроченных кредитов и вы готовы не трогать вложенные средства хотя бы несколько лет. Инвестиции в российский рынок — это всегда работа с волатильностью: новости, санкции, регуляторные изменения быстро двигают котировки, и без психологической готовности выдерживать такие колебания даже грамотная стратегия превращается в череду эмоциональных решений. Именно поэтому так важно заранее определить цель (накопить на крупную покупку, создать капитал к пенсии, защитить сбережения от инфляции) и горизонт, а уже под них подбирать инструменты.

Что нужно понять до первой покупки акций

Новичку полезно усвоить три опорных принципа. Во‑первых, доходность и риск всегда связаны: обещание «высокий доход без рисков» почти всегда означает либо непонимание продукта, либо откровенный обман. Во‑вторых, диверсификация работает даже на российском рынке: вместо того чтобы вкладываться в одну‑две «любимые» компании, разумнее распределить деньги между несколькими секторами — сырьевой, финансовый, IT, потребительский. В‑третьих, время на рынке важнее, чем попытки угадать идеальный момент входа: регулярные покупки на небольшие суммы сглаживают влияние удачи и превращают хаотичные сделки в системную стратегию. По сути, если вы хотите применить пошаговое руководство по инвестированию в российский рынок, нужно начать именно с этих трех идей и только потом смотреть на конкретные тикеры и котировки.

Как выбрать брокера и открыть счет в 2020‑х

До того как открыть брокерский счет для инвестиций в России, стоит проверить несколько ключевых моментов: наличие лицензии ЦБ РФ, репутацию на рынке, качество мобильного приложения, комиссии и доступный набор инструментов. Сейчас многие сервисы позволяют пройти полную регистрацию онлайн за 5–15 минут через Госуслуги, без похода в офис. Важно понимать, что «лучший» сервис для одного инвестора может оказаться неудобным для другого: кому‑то важна минимальная комиссия за сделку, кому‑то — удобные графики и аналитика, а кто‑то предпочитает широкий выбор биржевых фондов и облигаций. Когда вы выбираете лучший брокер для инвестиций на российском рынке, смотрите не на рекламные слоганы, а на реальные условия: тарифные планы, надежность IT‑инфраструктуры, скорость работы поддержки и прозрачность комиссии за ввод‑вывод средств.

На что обращать внимание при выборе брокера

При выборе брокера удобно руководствоваться коротким чек‑листом, чтобы не упираться только в размер комиссии. Обратите внимание на следующие моменты:

— Лицензия Центрального банка РФ и членство на Московской бирже, а также наличие понятной системы защиты активов клиента.

— Удобство мобильного и веб‑приложения, наличие базовой аналитики, новостей и учебных материалов прямо в интерфейсе.

— Тарифы на сделки, обслуживание счета, вывод средств, комиссии за обслуживание ИИС, если вы планируете его использовать.

Такой подход помогает смотреть шире и оценивать сервис комплексно, а не выбирать по принципу «друг сказал, что там хорошо».

Настоящее пошаговое руководство: от первой регистрации до первых сделок

Чтобы не утонуть в информационном потоке, полезно разложить весь процесс на простые и последовательные шаги. Многие пытаются найти «волшебную кнопку» или идеальное приложение, но в итоге откладывают старт на месяцы. Гораздо продуктивнее один раз прописать для себя пошаговый план в формате «что делаю сегодня, что — на этой неделе, что — в этом месяце», и уже по нему входить в инвестиции в российский фондовый рынок с нуля. Ниже — практическая схема, которую реально выполнить за 2–4 недели, не бросая работу и повседневные дела.

Шаг 1. Финансовая база и цели

Первое, что нужно сделать, — посмотреть на свои финансы трезво. Составьте список доходов и расходов за месяц, оцените, сколько вы реально можете откладывать без боли для бюджета. Параллельно сформируйте подушку безопасности на 3–6 месяцев основных расходов в формате депозита или счета с быстрым доступом — это защита от ситуации, когда внезапная трата вынуждает продавать акции в невыгодный момент. Затем определите, ради чего вы вообще хотите инвестировать: долгосрочный капитал, будущая пенсия, накопление на образование детей, покупка жилья. От четко сформулированных целей зависит, какие инструменты вы будете выбирать, и сколько риска сможете себе позволить.

Шаг 2. Выбор брокера и открытие счета

На этом этапе вы уже можете выбрать подходящую компанию и открыть брокерский счет для инвестиций в России через мобильное приложение или сайт. Обычно процесс выглядит так: скачиваете приложение, проходите идентификацию через Госуслуги или загружая фото документов, подписываете электронное соглашение и через несколько минут получаете доступ к торговому счету. Многим новичкам стоит сразу рассмотреть индивидуальный инвестиционный счет (ИИС), который дает налоговые льготы, если вы официально платите НДФЛ. По сути, выбор брокера и открытие ИИС — это фундамент, на котором будут строиться все последующие действия, поэтому не поленитесь перечитать договор и понять, как именно защищены ваши активы и каким образом вы можете пополнять и выводить деньги.

Шаг 3. Первое пополнение и знакомство с интерфейсом

Далее вы переводите на счет небольшую сумму, которую психологически не страшно потерять, — для «разведки боем» этого достаточно. Не спешите сразу покупать активы, вместо этого проведите 1–2 дня, просто изучая интерфейс: посмотрите, где отображается баланс, история операций, стакан заявок, список доступных акций и облигаций, как выставляются заявки по рынку и по лимиту. При желании можно открыть учебный демо‑счет, если ваш брокер это предлагает. Такая «песочница» снижает страх перед первой реальной сделкой и позволяет спокойно разобраться, что произойдет, если вы нажмете ту или иную кнопку. На этом же этапе полезно включить двухфакторную авторизацию и настроить базовые уведомления о важных операциях.

Шаг 4. Первые инструменты: с чего реально начать

Для новичка разумнее не бросаться в самые волатильные бумаги, а начинать с более понятных инструментов. Например, это могут быть биржевые фонды (БПИФы) на широкий индекс Московской биржи или на определенный сектор, а также крупные ликвидные акции из первых эшелонов — именно они чаще всего попадают в подборки, когда люди ищут, как начать инвестировать в акции российских компаний без глубокого анализа каждого эмитента. Можно добавить в портфель надежные облигации крупных компаний или гособлигации, чтобы снизить общую волатильность. Главное — не пытаться в первый же месяц собрать «идеальный» портфель: лучше медленно наращивать позиции и по ходу дела разбираться, как ведут себя разные классы активов в ответ на новости и изменения ключевой ставки.

Шаг 5. Регулярность и корректировка стратегии

После первых покупок ключевая задача — сделать инвестирование привычкой, а не разовой акцией. Оптимальный формат для занятых людей — автопополнение брокерского счета в день зарплаты и покупка активов раз в месяц по заранее продуманному шаблону. Например, определенная доля идет в фонды на широкий рынок, часть — в акции конкретных отраслей, а часть — в облигации. Раз в квартал можно пересматривать структуру портфеля, чтобы она по‑прежнему соответствовала вашим целям и уровню толерантности к риску. Такая системность гораздо эффективнее, чем бесконечные попытки поймать «дно» или «пик» рынка, особенно в условиях, когда новости могут в любой момент кардинально изменить настроение на площадках.

Современные тенденции российского рынка к середине 2020‑х

По состоянию на конец 2024 года (и с высокой вероятностью это сохраняется и в 2026‑м) рынок становится все более внутренне ориентированным. Растет доля компаний, зарабатывающих на внутреннем спросе, цифровизации и инфраструктуре, а также эмитентов, активно развивающих e‑commerce и финтех‑сервисы. Санкционные ограничения подталкивают бизнес к импортозамещению и развитию собственных технологий, поэтому в фокусе инвесторов оказываются не только традиционные сырьевые гиганты, но и разработчики программного обеспечения, производители оборудования, логистические и платежные сервисы. Параллельно виден сдвиг в валютной структуре: растет роль «дружественных» валют, а операции в недружественных ограничены, что меняет восприятие валютного риска у частного инвестора. Все это делает российский рынок менее связанным с западными площадками и одновременно более чувствительным к внутренней политике и регуляторным решениям.

Как эти тренды влияют на новичка

Для частного инвестора все перечисленное означает, что старые шаблоны больше не работают «как есть». Нельзя просто смотреть на опыт 2010‑х и считать, что диверсификация через иностранные ETF решит все задачи, потому что прямой доступ к множеству зарубежных активов по‑прежнему ограничен. Зато появляются новые инструменты внутри страны: биржевые фонды на внутренние индексы, отраслевые БПИФы, облигации компаний, ранее не представленных на бирже, а также цифровые финансовые активы, которые постепенно обрастают регулированием. В таких условиях особенно важно не копировать чужие портфели, а выстраивать собственную логику: понимать, какие отрасли будут зарабатывать в сценарии доминирования внутреннего спроса, какие компании лучше всего адаптировались к санкционному фону и как распределить капитал между акциями, облигациями и квази‑валютными инструментами с учетом собственных целей.

Примеры реализации простой стратегии для новичка

Представим типичного начинающего инвестора с стабильным доходом и возможностью откладывать 10–20 тысяч рублей в месяц. Он выбирает одного крупного брокера, настраивает автопополнение и решает, что первые полгода будет инвестировать только в базовые инструменты: индексные БПИФы на широкий рынок, несколько крупнейших дивидендных компаний и государственные облигации. Первые два месяца он распределяет взносы почти поровну между фондами и облигациями, чтобы снизить эмоциональное напряжение, а затем по мере накопления опыта и уверенности постепенно увеличивает долю акций. Такой подход не выглядит зрелищно, но уже через год формирует заметный капитал, который работает на него за счет дивидендов и купонов — и это гораздо реалистичнее, чем попытки удвоить деньги на хайповых бумагах за пару недель.

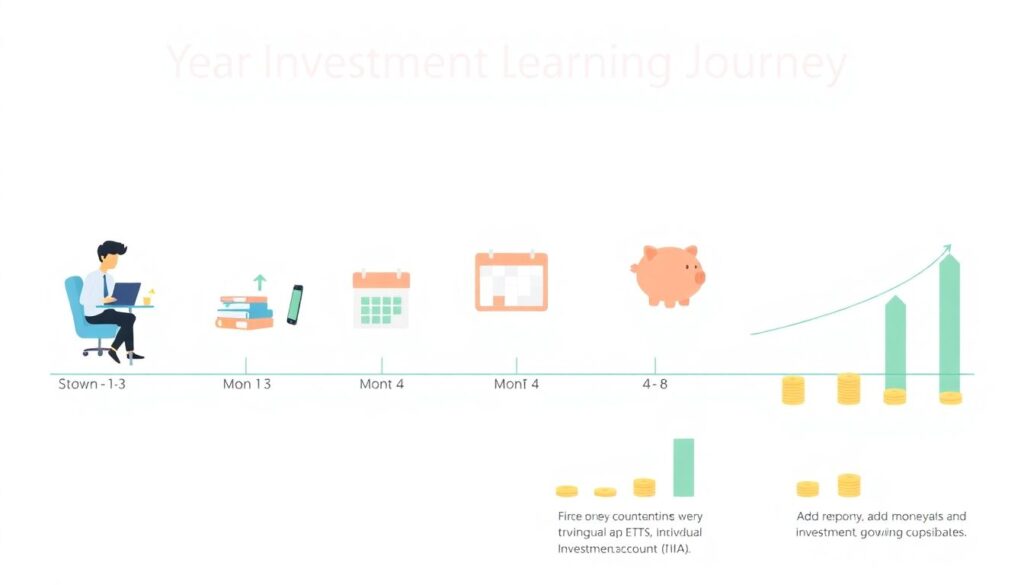

Как может выглядеть первый год системных инвестиций

Чтобы нагляднее представить себе практику, можно условно разбить первый год на несколько этапов:

— 1–3 месяц: изучение основ, выбор брокера, настройка ИИС при необходимости, первые небольшие покупки БПИФов и облигаций на суммы, которые не вызывают стресса.

— 4–8 месяц: регулярные ежемесячные взносы, первые попытки анализа отдельных компаний, аккуратные покупки акций лидеров рынка, отслеживание дивидендных выплат и купонов.

— 9–12 месяц: пересмотр структуры портфеля, корректировка долей акций и облигаций, постепенное увеличение взносов по мере роста уверенности, формирование собственного набора «базовых» бумаг на долгий срок.

Этот план не гарантирует сверхдоходности, но он помогает превратить хаотичный интерес к бирже в внятную систему действий, что особенно ценится на нестабильном рынке.

Частые заблуждения начинающих инвесторов

Одно из самых устойчивых заблуждений — убеждение, что нужно поймать «идеальный момент», чтобы войти в рынок. Люди месяцами ждут отката, рост воспринимают как «слишком дорого», падение — как признак катастрофы, и в итоге остаются в стороне. На практике регулярные покупки небольшими суммами в течение долгого периода почти всегда дают более предсказуемый результат, чем попытки тайминга. Второе заблуждение — вера в то, что где‑то существует лучший брокер для инвестиций на российском рынке, который обеспечит автоматический успех. На самом деле брокер — всего лишь инфраструктура, а результат сильно зависит от того, какие решения принимает сам инвестор. И, наконец, многие уверены, что без глубокого знания экономики и часов за терминалом заработать невозможно. В действительности базовой финансовой грамотности, парочки книг по инвестированию и дисциплины более чем достаточно, чтобы спокойно наращивать капитал год за годом.

Мифы, которые мешают начать

Существует и ряд более «земных» мифов, которые отталкивают людей от рынка. Во‑первых, это страх, что «государство в любой момент все отберет» — хотя на практике правовой режим ценных бумаг и защита прав инвесторов существенно усилились по сравнению с 1990‑ми, а брокерские счета регулируются и контролируются Центральным банком. Во‑вторых, убеждение, что для старта нужно много денег: современные сервисы давно позволяют инвестировать даже тысячу–две рублей в месяц, а брокеры снижают минимальные пороги по сделкам и лотам. В‑третьих, миф о том, что инвестиции — это казино, где все решает удача. Да, риск есть всегда, но при широком распределении активов, регулярных взносах и трезвой оценке новостей вероятность долговременного успеха заметно повышается, и это многократно подтверждалось историей рынков, в том числе и отечественного.

Как систематизировать знания и продолжать развиваться

Когда базовые шаги пройдены, полезно превратить инвестирование в процесс постоянного, но дозированного обучения. Не обязательно превращаться в профессионального аналитика, но следить за решениями Центрального банка, отчетностями ключевых эмитентов и изменениями налогового законодательства необходимо хотя бы на уровне новостной ленты. Можно завести инвестиционный дневник, где вы будете фиксировать свои решения и их причины — это поможет не повторять одни и те же ошибки и со временем выработать стиль, который подходит именно вам. Важно помнить: пошаговое руководство по инвестированию в российский рынок — это не список из пяти магических действий, а постоянный цикл «спланировал — инвестировал — оценил результат — скорректировал план». Такой подход помогает спокойно проходить через периоды волатильности и продолжать движение к своим финансовым целям, несмотря на новости и изменения внешней среды.