Почему подросткам вообще нужна финансовая грамотность

Подростки сегодня легко ориентируются в гаджетах, но часто слабо понимают, как работает рубль в реальной экономике. Ребёнок может уверенно платить телефоном в магазине, но не чувствовать связи между цифрой на экране и своим трудом, временем или риском. Отсюда — импульсивные траты, микрозаймы «до стипендии» и полное игнорирование инфляции и процентов по кредитам.

Коротко: если не вы объясните ребёнку, что такое деньги, это сделает реклама и кредитные организации.

Кейс из практики: быстрые деньги и дорогой телефон

Мальчик 15 лет, назовём его Илья. Очень хотел новый смартфон, родители готовы были оплатить половину суммы, вторую — предложили накопить.

Илья нашёл в интернете «легкую подработку» — оформление микрозайма на своё имя за небольшой процент «за услугу». Итог: телефон он получил сразу, но через пару месяцев начались звонки коллекторов. Родителям пришлось закрывать долг с бешеными процентами, а параллельно объяснять сыну базовые понятия: кто такой заёмщик, что такое процентная ставка и как работает сложный процент.

Ту же ситуацию можно было предотвратить, если бы за полгода до этого в семье шли нормальные разговоры про кредиты, рубль, проценты и инфляцию, а не только нотации «кредит — это зло».

—

Необходимые инструменты

Базовый набор для родителя

Чтобы начать обучение подростка, вам не нужен диплом экономиста. Нужен минимальный набор «инструментов» и готовность разговаривать честно и регулярно:

1. Прозрачная система карманных денег. Фиксированная сумма и понятные правила: за что выдаётся, как часто, какие расходы ребёнок закрывает сам.

2. Простой бюджет (на бумаге или в приложении). Табличка или заметка с тремя колонками: «доходы», «обязательные расходы», «накопления/цели».

3. Доступ к реальным цифрам семьи в разумных пределах. Не обязательно раскрывать доходы полностью, но показать уровни: аренда, коммуналка, еда, связь.

4. Готовность обсуждать ошибки. Свои и детские — без крика, но с разбором: где посчитали не так, что не учли.

Этот набор важнее любых «модных» приложений и курсов, потому что формирует у подростка связь между теориями и тем, что он видит ежедневно.

Цифровые сервисы и онлайн‑формат

Если хотите ускорить процесс, подключайте технологии. Сейчас доступны курсы финансовой грамотности для подростков с практическими заданиями, симуляторами бюджетов и разбором реальных кейсов.

Часть родителей выбирает обучение детей деньгам и финансовой грамотности онлайн, потому что это удобно совмещать со школой и кружками: ребёнок в наушниках проходит модуль, а вы потом вместе обсуждаете домашнее задание — например, разобрать чек из магазина или посчитать, сколько «съедает» комиссия банка за год.

—

Поэтапный процесс обучения: рубль, проценты, инфляция

Шаг 1. Рубль как инструмент обмена

Начинать лучше не с «экономических законов», а с простого понимания, что рубль — это универсальный эквивалент стоимости, результат труда и времени.

Объясните: деньги — это не только «бумажка» или цифра в приложении, а ресурс, который можно:

1) обменять,

2) сохранить,

3) приумножить,

4) бездумно потерять.

Попросите подростка в течение недели фиксировать все свои траты. В конце недели сядьте и разберите их: что было нужно, а что — чистый импульс. Здесь же удобный момент поговорить, как научить ребенка обращаться с деньгами рубль проценты инфляция так, чтобы он видел связь между ежедневными решениями и долгосрочными последствиями.

Кейс: «деньги заканчиваются на третий день»

Девочка 13 лет, Лера, получала каждую субботу фиксированную сумму. К среде денег не было. Родители были уверены, что она «разбрасывается», Лера считала, что «денег просто мало».

Им предложили простое упражнение: три недели вести дневник трат. На разборе оказалось, что 60–70 % денег уходило на перекусы около школы и такси вместо автобуса «чтобы не опоздать». Вместо моральных оценок родители с Лерой пересчитали, сколько она тратит в месяц на каждую категорию, и вместе решили, что:

1. Один день в неделю она берёт с собой бутерброд из дома.

2. Такси — только если опоздание означает серьёзную проблему (контрольная, соревнование).

Через месяц Лера впервые отложила небольшую сумму «на цель» — наушники.

Здесь вы заложили базу: рубль связан с выбором, а не с «волей родителей».

—

Шаг 2. Проценты: простые, сложные, по вкладам и кредитам

Проценты — то место, где подростки чаще всего «падают». Формула кажется скучной, пока не перевести её в реальные сценарии: «возьму сейчас, отдам потом чуть-чуть больше» или «отложу сейчас — получу заметно больше».

Объясните две ключевые идеи:

1. Процент по вкладу — это ваша награда за то, что вы дали деньги банку во временное пользование.

2. Процент по кредиту — это цена, которую вы платите за то, что пользуетесь чужими деньгами заранее.

Покажите эффект сложного процента на простом примере:

— «Представь, ты кладёшь 1 000 ₽ под 10 % годовых. Через год у тебя 1 100 ₽. Если не снимать и оставить ещё на год, процент будет считаться уже с 1 100 ₽, и через год будет 1 210 ₽. Деньги сами начинают “работать”».

Сравните это с кредитом:

— «Берёшь 10 000 ₽ под 30 % годовых и не возвращаешь вовремя — долг растёт по тем же правилам, только уже в минус тебе».

Кейс: рассрочка на приставку

Подросток 16 лет, Артём, хотел игровую приставку. Магазин предлагал «рассрочку 0 %», но с обязательным платным СМС‑информированием и страховкой.

Мы сели и посчитали:

— Цена приставки без рассрочки: 40 000 ₽.

— «Нулевая» рассрочка: те же 40 000 ₽, но плюс 300 ₽ в месяц за СМС и 5 000 ₽ за страховку, включённую в договор.

Разложили по месяцам и получили фактическую переплату около 20 %. Артём сам сделал вывод, что это не рассрочка, а замаскированный кредит, и решил подождать три месяца, копя деньги частично из подработки, частично из подарков.

Идея: не запрещайте кредиты абстрактно. Вместо этого показывайте реальную процентную нагрузку и альтернативу в виде накопления.

—

Шаг 3. Инфляция на примерах из жизни

Инфляция — одно из самых абстрактных слов для подростка. Разбирать её на уровне «роста общего уровня цен» бесполезно, пока нет эмоционального зацепления.

Используйте личный опыт или семейные истории:

— «В 2015 году на 500 ₽ можно было спокойно купить обед в кафе и десерт, а сейчас на ту же сумму — только основной курс без напитка».

Объясните: инфляция — это процесс, при котором покупательная способность рубля падает. Рублей вроде бы столько же, но корзина товаров, которую на них можно купить, уменьшается.

Дальше логичный вывод: деньги, которые просто лежат в копилке или на “мертвом” счёте без процентов, каждый год “усыхают”.

Именно здесь подростки впервые понимают, почему взрослые заморачиваются насчёт вкладов, облигаций и хотя бы минимального инвестирования.

Кейс: «копилка под кроватью»

Девочка 14 лет, Настя, два года копила наличными на поездку к морю — складывала деньги в коробку. К моменту, когда семья собиралась покупать билеты, оказалось, что стоимость туров выросла почти на треть.

Мы сделали с ней сравнение: если бы хотя бы часть суммы лежала на вкладе под 7–8 % годовых, реальный «удар» инфляции был бы мягче, и денег хватило бы на более комфортный вариант отдыха.

После этого разговора Настя согласилась разделить накопления:

— 70 % — на банковский счёт с процентами;

— 30 % — наличными «на руки» для небольших текущих желаний.

Так ребёнок учится балансировать между ликвидностью (доступностью денег) и защитой от инфляции.

—

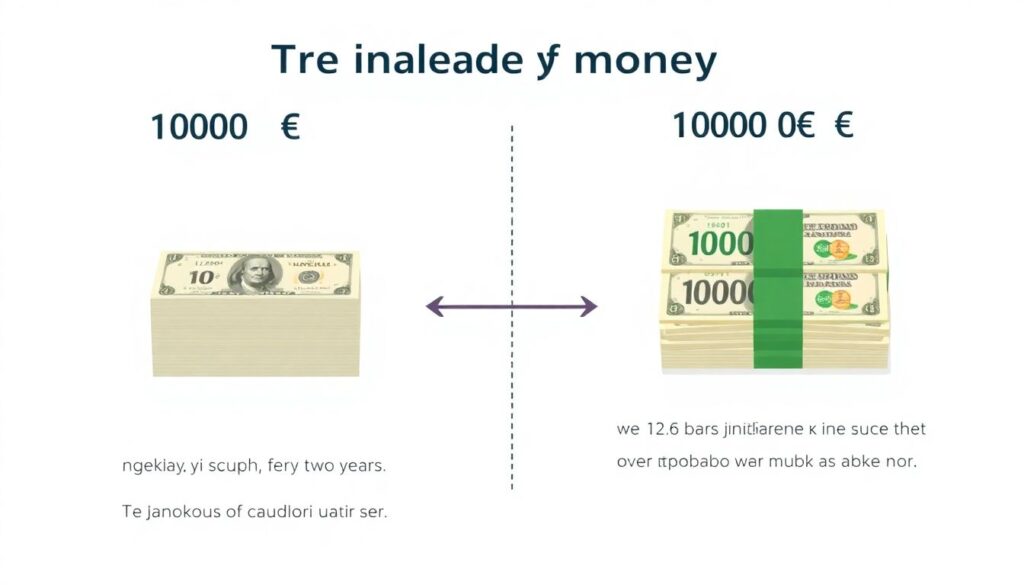

Шаг 4. Связка: как деньги работают во времени

Когда рубль, проценты и инфляция уже более‑менее ясны, стоит собрать всё в одну картинку — временная стоимость денег.

Формулировка по‑простому:

— «Тысяча рублей сегодня и тысяча рублей через два года — это разные деньги, потому что:

1) за два года часть их “съест” инфляция;

2) за два года эти деньги могли поработать под проценты и вырасти».

Задайте подростку задачу:

— «Куда выгоднее положить 5 000 ₽ на год: в копилку или на счёт под 8 % годовых? Что будет, если инфляция за год составит 6 %?»

Пусть он сам посчитает и сформулирует вывод. В этот момент появляются первые осознанные решения: «я лучше немного подожду и приумножу», а не только «хочу сейчас немедленно».

—

Уроки, курсы и книги: чем и когда усиливать домашнее обучение

Родительские беседы — это база, но в какой‑то момент подростку становится интересно (или наоборот — проще принять информацию) от стороннего эксперта. Тут подключаются структурированные программы:

— специализированные курсы финансовой грамотности для подростков при школах, банках, онлайн‑платформах;

— пробные занятия, где ребёнок в безопасной среде может задавать вопросы, которые стесняется задать родителям;

— мини‑проекты: учебный «портфель» из вкладов и простых облигаций, моделирование семейного бюджета, разбор реальных кредитных договоров (с обезличенными данными).

Многих родителей волнует вопрос: «уроки финансовой грамотности для школьников цена оправдана или можно обойтись без них?». Ответ зависит от того, насколько вы сами готовы системно заниматься с ребёнком. Если времени мало, иногда разумнее заплатить за хороший курс и потом обсуждать пройденный материал дома, чем откладывать тему годами.

Отдельный ресурс — литература. Если вы не знаете, с чего начать, можно совместно выбрать пособия и рабочие тетради. Для мотивации хорошо работает сам факт выбора: ребёнок листает и решает, что ему понятнее и интереснее. Многие родители ищут финансовая грамотность для детей и подростков книги и пособия купить с практическими задачами, чтобы ребёнок не только читал теорию, но и считал свои реальные сценарии: накопить на ноутбук, отложить на лагерь, рассчитать стоимость абонемента в спортзал.

—

Устранение неполадок: что делать, если подросток не слушает

Типовые сбои и как их «чинить»

Даже идеально выстроенная система даёт сбой, если подростку неинтересно, страшно или он ощущает давление. Пара частых проблем и рабочих решений:

1. «Это скучно и не про меня».

Свяжите деньги с его реальными целями: техника, поездки, хобби, статус. Деньги — не цель, а инструмент достижения его конкретных желаний.

2. «Я всё равно ничего не решаю, это ваши взрослые дела».

Делегируйте кусочек ответственности. Например, ежемесячный бюджет на развлечения или карманные расходы полностью в его руках, а вы — только консультант.

3. «Вы сами вечно жалуетесь на деньги, а меня учите».

Признайте честно свои ошибки и покажите, чему сами учитесь. Подростки тонко чувствуют фальшь; гораздо сильнее работает: «Я тоже не всё делаю правильно, давай разбираться вместе».

Кейсы сопротивления и лени

Кейс 1. «Мне лень считать, я гуманитарий»

Парень 15 лет, Ваня, отказывался вести учёт трат: «Я вообще не про цифры». Вместо того чтобы заставлять, родители предложили лёгкое правило:

— Если он хочет что-то дороже определённой суммы (новые кроссовки), он сам должен посчитать, за сколько недель накопит, сохраняя часть карманных денег.

Через пару таких запросов Ваня начал считать в голове автоматически, без таблиц:

— «Если я буду тратить меньше на доставку еды и оставлять по 300 ₽ в неделю, за два месяца соберу нужную сумму».

То есть цифры вошли в его жизнь через личную мотивацию, а не через «учебник экономики».

Кейс 2. «Меня всё равно выручат»

Девочка 16 лет, Марина, знала, что родители всегда перекроют минус на карте. Она спокойно уходила «в красную зону», а обсуждения сводились к ссорам.

Мы предложили родителям изменить только одно правило:

— Один раз они закрывают её долг и фиксируют сумму. Со следующего раза долг она гасит сама — из будущих подарков, подработки или карманных денег.

Первый «самостоятельный» минус Марина гасила два месяца, отказываясь от спонтанных покупок. После этого разговоры про проценты и кредиты стали для неё не теорией, а личным опытом: платить за пользование деньгами приходится временем и отказами от чего‑то другого.

—

Финансовая грамотность для подростка не выстраивается за один вечер. Но если системно двигаться по шагам — рубль как инструмент, проценты как цена времени и риска, инфляция как фон, на котором всё происходит — у ребёнка появляется главное: ощущение, что деньги — это не магия и не каприз взрослых, а понятная система, в которой он умеет принимать взвешенные решения.