Дивиденды как каркас российского рынка

Если отбросить эмоции, именно дивидендные истории удержали интерес частных инвесторов к российскому рынку в последние годы. По данным Мосбиржи, доля компаний, стабильно платящих дивиденды, в основном индексе превысила две трети уже к 2023 году, а совокупная дивидендная доходность индекса имитирует уровень 10–13 % годовых с заметными всплесками по сырьевому сектору. На фоне ограниченного доступа к зарубежным активам и слаборазвитого рынка долгосрочных облигаций именно дивидендные акции российского рынка фактически превращаются в альтернативу депозитам и арендному доходу. Отсюда — повышенное внимание к прогнозируемости выплат, прозрачности дивидендной политики и устойчивости денежных потоков эмитентов как главному фильтру отбора.

Сейчас, в 2026 году, инвестору уже мало разовой высокой доходности — в фокусе стоит «история»: насколько компания способна поддерживать выплаты 5–7 лет подряд, выдерживая санкции, налоговые изменения и валютные качели.

Кого реально можно считать дивидендным «ядерным портфелем»

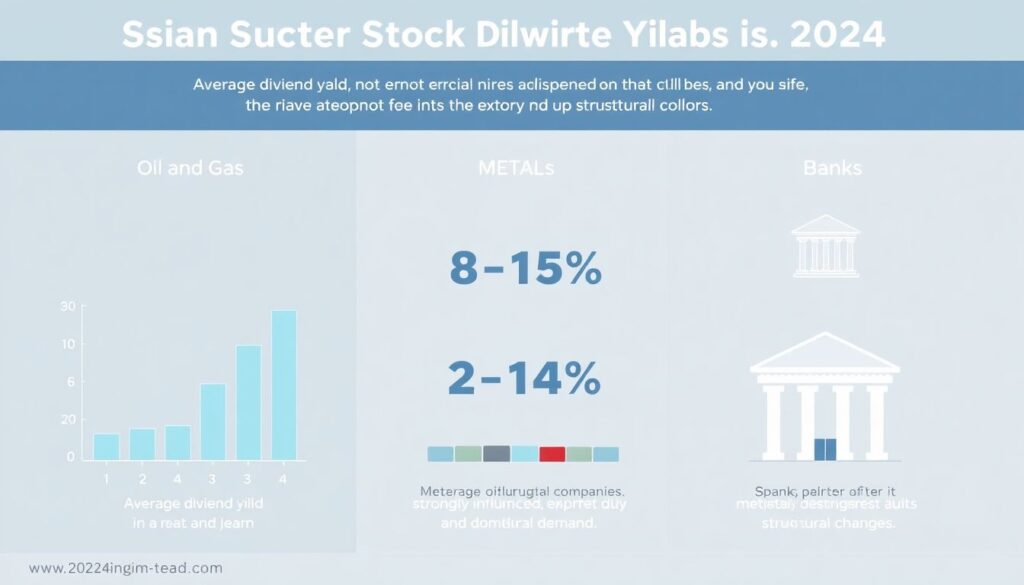

Если говорить по‑простому, костяк дивидендного портфеля сейчас — это крупные экспортеры и системные компании, чья прибыль в рублях защищена либо валютной выручкой, либо монопольным положением. В неофициальный топ компаний с высокими дивидендами в России традиционно попадают нефтегаз (ЛУКОЙЛ, «Роснефть», «Сургутнефтегаз» с привилегированными акциями), металлурги («Норникель», «Северсталь», НЛМК) и банковский сектор с флагманом в лице Сбера. В 2024 году именно эти сектора обеспечили львиную долю дивидендов на рынке, и, что важно, большинство из них имеют утвержденные дивидендные политики, привязанные к доле от чистой прибыли по МСФО или РСБУ.

Для частного инвестора тут ключевой момент — не гнаться за рекордной доходностью по итогам одного года, а понять устойчивость бизнес-модели: как компания переживает циклы цен на сырье, регулируется ли тариф, насколько прибыль зависит от бюджета и госрешений.

Статистика: на чем строить решения в 2026 году

Если резюмировать доступные данные на конец 2024 года, средняя дивидендная доходность нефтегаза колебалась в диапазоне 8–15 % в зависимости от цен на нефть и налоговой нагрузки; металлурги в среднем давали 9–14 %, но сильно зависели от экспортных пошлин и внутреннего спроса; банки после периода ограничений вернулись к выплатам в диапазоне 6–10 % при хорошем росте прибыли. При этом корреляция между высокой дивидендной доходностью и волатильностью акций сохраняется: чем выше заявленные выплаты, тем сильнее бумага реагирует на новости о налогах, санкциях или изменении политики. Поэтому, выбирая в какие дивидендные акции инвестировать сейчас, важно смотреть не только на процент к текущей цене, но и на диверсификацию по секторам, валютной выручке и структуре издержек эмитента, а также проверять историю исполнения обещаний по дивидендной политике.

Отдельный нюанс: статистика последних лет показывает, что «разовые» сверхдивиденды часто сопровождаются коррекцией цены после отсечки, тогда как стабильные платильщики быстрее отыгрывают дивидендный разрыв.

Лучшие истории 2024 года и их значение для будущего

Фраза «лучшие дивидендные акции России 2024» звучала тогда в каждом обзоре брокеров, но важно понять, чем эти истории ценны именно сейчас, в 2026-м. Во‑первых, они показали, какие бизнесы выдерживают стресс: компании, способные одновременно инвестировать и платить щедрые дивиденды, подтвердили качество корпоративного управления. Во‑вторых, несколько эмитентов после паузы восстановили выплаты, что стало сигналом нормализации денежного потока и иногда — пересмотра стратегии в сторону большей дружелюбности к миноритариям. Для сегодняшнего инвестора это своего рода «база кейсов»: можно посмотреть, как рынок оценивал обещания в 2022–2024 годах и чем все закончилось, чтобы не верить слепо очередным презентациям. Историческая доходность, конечно, не гарантия будущих дивидендов, но неплохой индикатор управленческой дисциплины и отношения к акционерам.

Именно поэтому имеет смысл специально разбирать отчеты и решения советов директоров за 3–4 прошлых года, а не ограничиваться красивой цифрой доходности в поисковой строке приложения брокера.

Экономические аспекты: что будет давить на дивиденды дальше

Дивиденды — это не «подарок» акционерам, а распределение уже заработанного денежного потока, и здесь экономика напрямую задает рамки. В ближайшие годы ключевыми факторами останутся бюджетная нагрузка на сырьевые компании, динамика ключевой ставки и темпы внутреннего инвестспроса. Если налоговое давление на экспортеров сохранится, а потребность государства в доходах бюджета будет расти, часть сверхприбыли может и дальше перетекать из дивидендов в форму повышенных налогов, акцизов и квазиналоговых сборов. С другой стороны, высокая ключевая ставка подстегивает компании доказать, что держать деньги в их акциях выгоднее, чем в облигациях или депозитах, а значит, более агрессивные дивидендные политики становятся конкурентным преимуществом. Инвестору важно понимать, что любое государственное решение — от пошлин до тарифного регулирования — в итоге проявляется либо в размере прибыли к распределению, либо в самих нормах выплат, особенно там, где присутствует госдоля.

На внутренний рынок влияет и структура инвестиций: чем больше компаний видят перспективу роста внутри страны, тем выше мотивация направлять прибыль в CAPEX, а не в дивиденды.

Влияние на индустрию и поведение компаний

За последние годы рынок фактически «воспитал» эмитентов: игнорирование дивидендов теперь наказывается дисконтом к сектору, а прозрачная и выполняемая политика — премией к мультипликаторам. Это создало мягкое, но заметное давление на советы директоров: компании стали чаще закреплять целевые payout-ratio, проводить дни инвестора и заранее комментировать возможные изменения. В результате многие публичные эмитенты на Мосбирже стали относиться к дивидендам как к стратегическому инструменту, влияющему на стоимость капитала. Для индустрии в целом это плюс: повышается конкуренция за розничного инвестора, растет качество раскрытия информации, а сами дивиденды из «лотереи» превращаются в один из элементов финансового планирования. При этом рынок постепенно учится различать устойчивые дивидендные истории и популистские разовые выплаты, не поддержанные операционной эффективностью.

Секторная структура тоже меняется: растут ожидания по дивидендам не только к сырьевым гигантам, но и к IT, телекомам и инфраструктурным компаниям.

Дивидендные акции Мосбиржи: где искать баланс риска и доходности

Когда вы в приложении брокера набираете «дивидендные акции мосбиржи купить», на экране появляется длинный список, но по факту устойчивых историй там не так много. Опыт 2022–2024 годов показал, что часть эмитентов легко отказывается от выплат при первом же шоке, а некоторые и вовсе меняют политику «задним числом». Поэтому разумный подход — делить дивидендный портфель на «ядерную» часть из крупнейших системных компаний и более рискованную, где потенциальная доходность выше, но и неопределенности больше. В ядерном блоке обычно оказываются крупные банки, телеком, отдельные инфраструктурные активы и те сырьевые гиганты, чьи дивидендные практики пережили уже не один кризисный цикл. В «спекулятивном дивидендном поясе» — циклические истории, где выплаты могут сильно меняться вместе с конъюнктурой, от удобрений до отдельных энергетиков.

Здесь помогает простой фильтр: наличие формализованной политики, длительность истории выплат и доля свободного флоута.

Прогноз до 2030 года: как может развиваться дивидендная тема

С учетом того, что мы уже в 2026 году, можно осторожно наметить контуры ближайших лет. Первое — дальнейшая «облигационизация» акций: инвесторы будут сравнивать дивидендную доходность не только с депозитами, но и с купонными ставками, а компании — выстраивать выплаты так, чтобы их акции выглядели конкурентно. Второе — усложнение дивидендных стратегий: вместо простого отбора по доходности все больше участников рынка будут смотреть на устойчивость свободного денежного потока, долговую нагрузку и капитальные программы. Третье — усиление роли частного инвестора: чем выше доля розницы в оборотах, тем чувствительнее рынок к любым изменениям политики, а значит, и мотивация эмитентов сохранять репутацию «платильщика» только вырастет. Наконец, по мере развития внутренних технологических и инфраструктурных проектов часть компаний может перейти к более гибридным моделям: сочетать умеренные, но стабильные дивиденды с обратными выкупами акций, создавая дополнительную поддержку котировкам и альтернативный способ вернуть капитал акционерам.

Возможен и сценарий появления новых дивидендных лидеров во внутренних отраслях — от логистики до цифровых сервисов, если регулятор будет поощрять выход на биржу и защиту миноритариев.

Как инвестору использовать дивидендные истории в 2026 году

Сводя все вместе, дивидендные акции российского рынка остаются одной из немногих понятных и осязаемых стратегий для частных инвесторов, но относиться к ним стоит как к бизнесу, а не к «процентам по вкладу». Практически это означает три шага: сначала оценить устойчивость прибыли и долговую нагрузку компании, затем разобраться в формулировках дивидендной политики (есть ли минимальный payout, привязка к свободному денежному потоку, оговорки на случай форс-мажора) и только потом смотреть на цифру доходности. При таком подходе вопрос «в какие дивидендные акции инвестировать сейчас» перестает быть поиском самой высокой ставки и превращается в отбор историй, способных пережить несколько экономических циклов. Дивиденды — лишь проявление здоровья бизнеса; если эта логика выдерживается, дивидендные истории на российском рынке могут оставаться осмысленным долгосрочным инструментом и в конце 2020‑х, и дальше.

А окончательный выбор конкретных бумаг всегда стоит сверять с личным горизонтом инвестиций, толерантностью к риску и общей структурой портфеля, а не только с рейтингами «лучших» за очередной год.