Почему на бумаге одно, а в кошельке другое

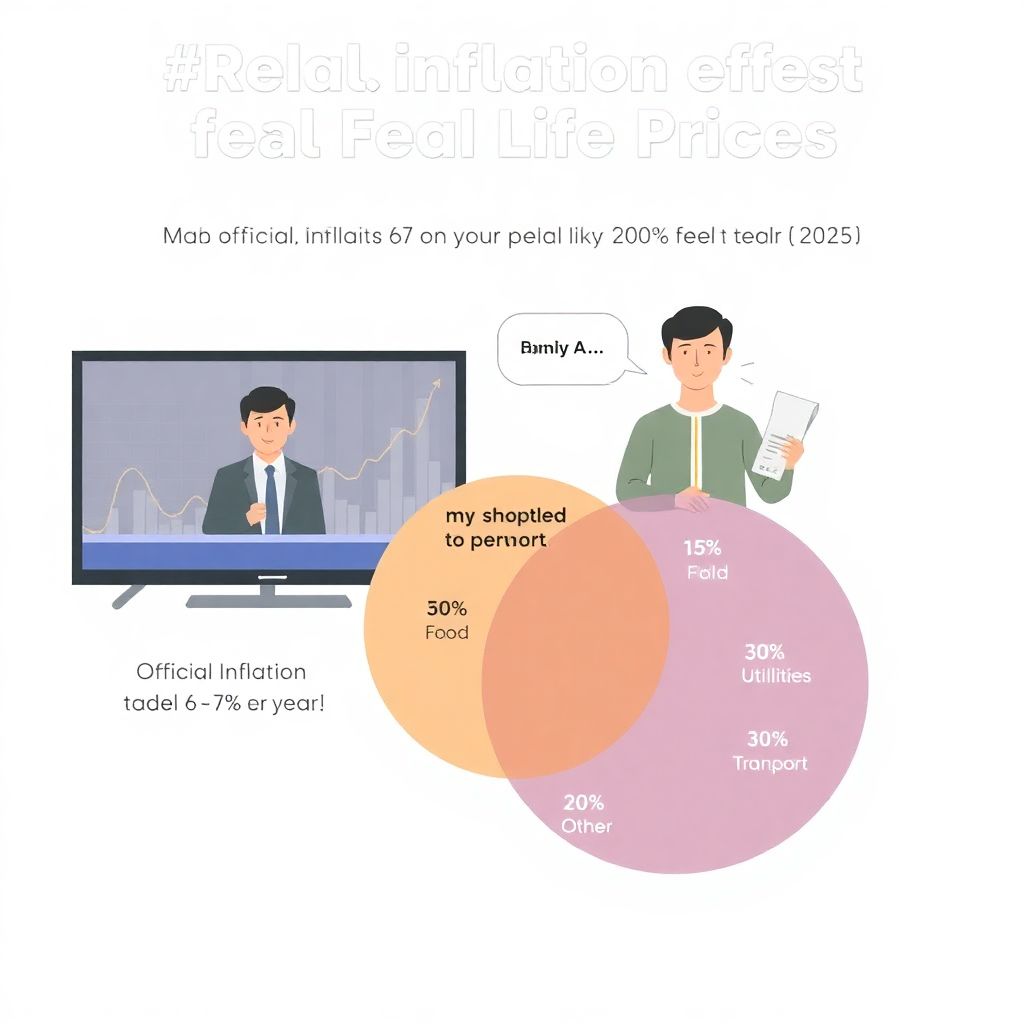

Когда люди слышат по телевизору, что инфляция в россии 2025 официальный уровень составляет, допустим, 6–7% в год, естественная реакция — недоумение: «Как 7%, если мой поход в магазин подорожал минимум на треть?» Это расхождение между официальной статистикой и личными ощущениями не означает чьего‑то злого умысла автоматически, но говорит о разнице в методиках, наборах товаров и, главное, в том, как устроены наши собственные расходы. Статистика считает среднюю температуру по больнице, а каждый из нас живёт в своей «палате» со своим набором трат, привычек и ограничений. Отсюда и ощущение, что реальный уровень инфляции в россии сегодня заметно больнее бьёт именно по нашему конкретному бюджету, чем это отражают аккуратные проценты в отчётах.

Чёткие определения: что именно растёт в цене

Для начала стоит развести несколько терминов, чтобы не путать разные явления в одну кучу. Инфляция — это устойчивый рост общего уровня цен в экономике, а не удорожание одного‑двух товаров. Официальный индекс потребительских цен (ИПЦ) — это средневзвешенный показатель, отражающий, как меняется цена условной «корзины» из сотен товаров и услуг. Вес каждого товара в этой корзине определяется тем, какую долю расходов занимает этот товар у «среднего» домохозяйства. Проблема в том, что «среднее» домохозяйство — это статистический конструкт, который слабо похож на реальную семью пенсионеров, студентов или работников бюджетной сферы, чьи траты распределены совсем иначе и куда более чувствительны к отдельным категориям, вроде еды и ЖКХ.

В инфляционную картину также встраиваются такие термины, как базовая инфляция (рост цен без учёта наиболее волатильных компонентов — например, овощей, фруктов, топлива) и инфляция ожиданий — то, как сами граждане и бизнес ожидают роста цен в будущем. Базовая инфляция удобна для анализа долгосрочных трендов, потому что очищена от сезонных всплесков, но человеку, который каждый день ходит в магазин, мало утешения от того, что «базовый» показатель выглядит спокойно, если реальная корзина покупок скачет в цене резко и хаотично. Инфляция ожиданий, в свою очередь, способна сама разгонять цены: если все уверены, что всё подорожает, продавцы и поставщики начинают закладывать это в ценники заранее.

Как считается официальная инфляция и где в ней подводные камни

Росстат использует достаточно сложную методологию: выбирается набор товаров и услуг, по которым регулярно собираются цены в разных регионах страны; затем цены агрегируются в индекс. Но важная деталь — набор и веса корзины обновляются не каждый месяц, а с задержкой, и ориентируются на прошлую структуру расходов домохозяйств. Если за последние пару лет резко изменился потребительский паттерн — например, увеличилась доля расходов на лекарства или бытовую технику из‑за импортозамещения, — статистика может запаздывать. Плюс, в официальную корзину попадают как условно «народные» товары, так и позиции, которыми многие вообще не пользуются: платные услуги культуры, некоторые виды отдыха и образования.

Если мысленно нарисовать схему, она будет выглядеть так: [Диаграмма: в левом кружке «Расходы семьи А» — 50% еда, 30% ЖКХ, 20% транспорт; в правом кружке «Официальная корзина» — 35% еда, 15% ЖКХ, 30% услуги, 20% прочее. Перекрытие кругов показывает общие товары, а различающиеся зоны — те категории, которые в официальной статистике и в реальной жизни семьи имеют разный вес]. Из этого видно, что если у конкретной семьи большая доля расходов сосредоточена в сегментах, которые дорожают особенно быстро (еда, лекарства, коммуналка), то личная инфляция будет существенно выше среднероссийского значения.

Почему субъективная инфляция почти всегда выше

Психология здесь играет не меньшую роль, чем экономика. Человек, как правило, замечает рост цен на регулярные и эмоционально значимые покупки: хлеб, молоко, мясо, проезд, мобильная связь. Если же в какой‑то категории цены вдруг снизились или остались на месте, это проходит почти незамеченным. Поэтому обзор цен и инфляции в россии по продуктам и услугам, который публикуется в отчётах, выглядит сглаженным, а в бытовом восприятии на первый план выходит именно подорожание базового набора, который покупается каждую неделю. К тому же мы склонны помнить «старые» цены, особенно если скачок был резким, и долго сравнивать с ними, даже когда рынок уже частично откатился назад или стабилизировался.

Ещё одна причина — неучёт скрытой экономии. Многие домохозяйства в ответ на рост цен переходят на более дешёвые бренды, уменьшают порции, отказываются от части услуг. В статистике это может выглядеть как относительно умеренная инфляция, потому что средняя цена корзины не выросла драматически: человек купил более дешёвое масло вместо прежнего дорогого, и средний чек удержался в рамках. Но субъективное ощущение иное: уровень жизни снизился, качество продуктов упало, а удовольствия стало меньше. Для индекса — замена товара на аналог. Для человека — ухудшение качества жизни, которое автоматически приписывается «разгулу инфляции».

Сравнение с другими странами: российская специфика

Если сравнивать с развитыми экономиками, расхождение между официальной статистикой и бытовыми ощущениями там тоже есть, но, как правило, менее острое. В странах с более стабильной валютой и предсказуемой денежно‑кредитной политикой ценовые шоки происходят реже, а государству удаётся удерживать инфляцию близко к целевому уровню многих лет подряд. В России ситуация иная из‑за высокой волатильности курса, сырьевой зависимости и периодических внешних шоков, которые мгновенно транслируются в стоимость импортных товаров и комплектующих, отражаясь на ценах широкого спектра продукции.

Для наглядности можно представить другую схему: [Диаграмма: три столбца, обозначенные «Россия», «ЕС», «США». Высота столбцов показывает среднегодовую инфляцию за последние 10 лет. У России столбец выше и «зубчатый» (колебания по годам сильные), у ЕС и США столбцы ниже и более ровные]. Именно эти «зубцы» — резкие всплески и не менее резкие попытки охлаждения экономики — особенно сильно ломают бытовое восприятие. Человек помнит не среднюю инфляцию за 10 лет, а год, когда цены на всё подскочили, а потом уже долгое время воспринимает любой рост как продолжение того же шока, даже если официальные показатели вернулись к более умеренным уровням.

Примеры: как расходятся цифры и ощущения разных групп

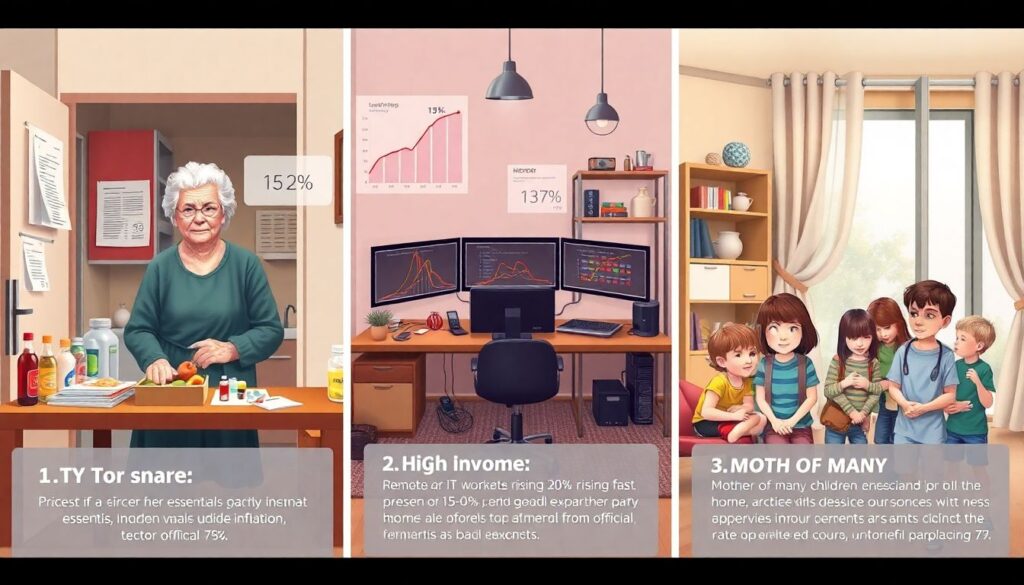

Представим трёх людей: пенсионерку, айтишника на удалёнке и многодетную маму. У пенсионерки почти все расходы — еда, лекарства, коммуналка. Это те категории, которые часто растут быстрее общей инфляции; для неё личная инфляция легко может быть 15–20% при официальных 7%. Айтишник с высоким доходом тратит заметную часть денег на технику, подписки, путешествия и развлечения. Здесь есть и импортные компоненты, и сервисы, но доля базовой еды и ЖКХ у него относительно ниже, а значит, он может чувствовать инфляционное давление слабее, особенно если его зарплата растёт быстрее цен.

Многодетная мама живёт в другом мире: одежда и обувь для детей, питание, школьные расходы, транспорт. Каждый скачок цен на детские товары и продукты питания бьёт по ней гораздо больнее, чем по среднестатистическому домохозяйству. Поэтому вопрос не в том, что кто‑то «неправильно» считает. Вопрос в том, что в одной и той же стране сосуществует множество разных структур потребления, а единый индекс не может идеально описать ситуацию ни для одной из этих групп. По сути, мы имеем десятки вариантов реального уровня инфляции, зависящих от возраста, дохода, региона, семейного статуса и стиля жизни.

Инфляция по категориям: где больнее всего

Если разложить инфляцию на компоненты, то становится очевидно, откуда берутся самые сильные эмоциональные реакции. Продукты питания, особенно базовые — хлеб, мясо, молочные продукты, овощи, — формируют у многих до половины ежемесячных расходов. Любое ускорение роста цен в этой группе моментально превращается в разговоры «всё подорожало». Схематично это можно представить так: [Диаграмма: круговая диаграмма расходов средней семьи — крупный сектор «Продукты», средний сектор «ЖКХ», меньшие — «Транспорт», «Услуги», «Остальное»; затем стрелками показаны годовые темпы роста по каждому сектору, больше всего — у продуктов и ЖКХ]. Именно поэтому обзор цен и инфляции в россии по продуктам и услугам, который публикуется в официальной статистике, так внимательно читается и обсуждается, хотя подавляющее большинство людей видит лишь цифру для своей текущей корзины.

ЖКХ и услуги — вторая болевая точка. Тарифы на тепло, электричество, воду и вывоз мусора зачастую индексируются в административном порядке, и люди воспринимают это как нечто неконтролируемое. К этому добавляются услуги связи, транспорта, ремонта. Даже если часть этих категорий растёт в рамках общей инфляции, психологический эффект от очередной «квитанции с сюрпризом» оказывается сильнее любого официального отчёта. В результате формируется устойчивая установка: «нам говорят одно, а по факту всё дорожает куда больше», хотя на самом деле мы сравниваем личную, сегментную инфляцию с усреднённой.

2025 год: что происходит с инфляцией сейчас

В 2025 году основная интрига связана с тем, удастся ли стабилизировать ценовую динамику на фоне продолжающихся структурных изменений в экономике. Инфляция в россии 2025 официальный уровень, по оценкам и прогнозам, находится в коридоре, который Центробанк считает допустимым для поддержания экономической активности, но при этом чуть выше долгосрочной цели. Это означает, что регулятор продолжает балансировать между жёсткой денежно‑кредитной политикой (высокие ставки по кредитам и депозитам) и необходимостью не «задушить» инвестиции и потребительский спрос. Для обычных людей это выражается в устойчивом ощущении дороговизны кредитов и постепенном, а не резком, росте цен на ключевые товары.

На бытовом уровне многие продолжают фиксировать для себя скачки в отдельных группах: кто‑то жалуется на стоимость лекарств и техники, кто‑то на стройматериалы и ремонт, кто‑то на образование детей. Поэтому реальный уровень инфляции в россии сегодня для разных людей по‑прежнему ощущается неодинаково. Но если смотреть на совокупные тренды, можно увидеть, что наиболее острые ценовые всплески прошлых лет несколько сгладились, зато на передний план вышла другая проблема — устойчивое снижение доступности отдельных видов товаров и услуг. Не всё дорожает катастрофически, но кое‑что становится просто недосягаемым для части населения.

Прогноз: как может развиваться тема инфляции в ближайшие годы

До конца 2020‑х годов можно ожидать несколько ключевых тенденций. Во‑первых, структура потребительской корзины продолжит меняться под влиянием технологических сдвигов и демографических процессов: доля цифровых услуг, онлайн‑сервисов и подписок будет расти, а удельный вес некоторых традиционных расходов — снижаться. Это потребует от статистики более частой и гибкой корректировки методик, иначе разрыв между официальной и субъективной инфляцией будет только расти. Во‑вторых, в условиях геополитической турбулентности и переориентации торговых потоков ценовые шоки могут возникать внезапно и в неожиданных категориях, что сделает личное восприятие ещё более нервным.

В более долгосрочной перспективе многое будет зависеть от того, удастся ли удержать инфляционные ожидания под контролем. Если граждане и бизнес поверят, что регулятор способен стабильно держать инфляцию в разумных пределах, то ценовое поведение станет более предсказуемым: контракты, зарплаты и инвестиции перестанут закладывать «запас» на скачки цен. Если же доверие останется слабым, любые новости о курсе, санкциях или изменении экспортных потоков будут мгновенно конвертироваться в скачки ценников. Тема «официальная инфляция против реальной» при таком сценарии никуда не исчезнет, а станет постоянным фоном для дискуссий о качестве экономической политики и статистики.

Как думать об инфляции и что делать с личными финансами

Чтобы разговор про инфляцию не сводился к эмоциональному «всё пропало», имеет смысл разделить две плоскости: как устроены макроэкономические процессы и как конкретно они влияют на ваш кошелёк. В практическом плане вопрос «как защитить сбережения от инфляции в россии» гораздо важнее, чем спор о точной цифре индекса. Если вы храните деньги под матрасом или на счёте без процентов, то даже относительно умеренная инфляция за несколько лет заметно обесценит ваши накопления. Если же вы используете инструменты, которые хотя бы частично компенсируют рост цен, спор о том, на пару процентов выше или ниже официальный показатель, становится менее критичным.

Важно также понимать, что не существует одной волшебной формулы, которая подойдёт всем. Стратегия защиты от инфляции зависит от горизонта планирования, уровня доходов, готовности к риску и жизненных целей. Поэтому, размышляя, куда вложить деньги чтобы обогнать инфляцию, полезно сначала честно ответить себе, сможете ли вы спокойно пережить временную просадку стоимости актива и насколько вам важна ликвидность — возможность быстро превратить вложения обратно в деньги без больших потерь. Это не отменяет необходимости следить за официальной статистикой, но помогает переключить фокус с возмущения на действия.

Пошаговый подход: от эмоций к управлению риском

Чтобы перевести тему инфляции из плоскости раздражения в плоскость управления, можно двигаться по простому, но рабочему алгоритму:

1. Зафиксировать свою личную корзину. В течение нескольких месяцев записывать реальные траты по категориям: еда, жильё, транспорт, образование, медицина, досуг. Это позволит увидеть, где именно рост цен бьёт по вам сильнее всего и насколько ваша структура расходов отличается от абстрактной средней.

2. Сопоставить личную инфляцию с официальной. Посмотреть, как изменились цены в каждой вашей категории за год, и сравнить это с данными статистики. Там, где расхождение велико, имеет смысл искать адресные решения: смена поставщика услуг, поиск альтернативных товаров, изменение потребительских привычек.

3. Подстроить финансовый план. Учитывая вашу личную инфляцию, скорректировать цели по накоплениям, формировать резерв и инвестиционный портфель так, чтобы он был ориентирован не на «среднюю температуру по больнице», а на вашу реальную жизнь. Этот список можно продолжать и углублять, добавляя элементы бюджетирования, страхования и долгосрочного планирования.

Вывод: почему расхождение будет всегда и как с ним жить

Расхождение между официальной инфляцией и личными ощущениями не является странностью именно российской действительности, но в отечественных условиях оно действительно чувствуется острее из‑за частых шоков, сильной зависимости бюджета домохозяйств от базовых категорий и исторически низкого доверия к институтам. Пока статистика вынужденно усредняет картину по всей стране, каждый из нас существует в своём микромире цен и расходов, где одни и те же процессы проявляются по‑разному. Этот разрыв в восприятии, скорее всего, сохранится и в будущем, даже если методики станут тоньше и корзина — ближе к реальной.

Практический смысл обсуждения инфляции — не в том, чтобы до запятой доказать, насколько «неправильно» считает Росстат, а в том, чтобы лучше понимать собственную финансовую реальность и осознанно на неё реагировать. Регулярный личный «обзор цен и инфляции» на уровне своей семьи, грамотное распределение расходов и разумный выбор финансовых инструментов позволяют частично нейтрализовать даже довольно высокий темп роста цен. В этом смысле разговор об инфляции по‑русски, со всеми нашими сомнениями и иронией, имеет шанс эволюционировать из вечного повода для недовольства в полезный навык навигации по всё более сложной экономической среде.